Источник: Яндекс.Картинки

Добро пожаловать в продолжение нашего цикла, посвященного устройству платежного баланса Российской Федерации. В этой части мы углубимся в анализ ключевых компонентов и их влияние на общую экономическую картину.

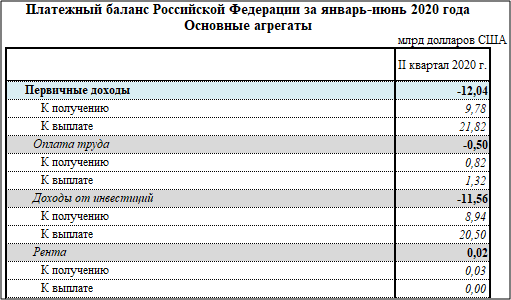

Первичные доходы: состав и значение

Одним из важных различий между основными агрегатами и аналитическим представлением платежного баланса является статья «Первичные доходы». В аналитическом обзоре она не выделяется отдельно, однако в общей структуре играет значительную роль.

Данные с сайта ЦБ РФ

Как видно из представленной таблицы, показатель Первичные доходы складывается из трех основных компонентов:

Первичные доходы = Оплата труда + Доходы от инвестиций + Рента

Действительно, в аналитическом представлении строка «первичные доходы» отсутствует, что требует более внимательного изучения ее составляющих по отдельности.

Терминология Центрального банка

Для понимания сути каждой статьи обратимся к официальным определениям, которые дает Банк России:

- Оплата труда (Баланс оплаты труда) — отражает вознаграждение работников-резидентов, временно занятых за рубежом, а также выплаты нерезидентам, работающим на территории России.

- Доходы от инвестиций (Баланс инвестиционных доходов) — включает доходы резидентов от владения иностранными финансовыми активами (прямые, портфельные и прочие инвестиции) и аналогичные выплаты нерезидентам от их вложений в российскую экономику. Сюда входят дивиденды, реинвестированные доходы и проценты.

- Рента (Баланс ренты) — учитывает доходы резидентов от предоставления в пользование нерезидентам земли и природных ресурсов, и наоборот.

Вторичные доходы и итог счета текущих операций

Завершающим элементом Счета текущих операций является статья «Вторичные доходы (Баланс вторичных доходов)».

Согласно трактовке ЦБ, этот баланс отражает текущие трансферты между резидентами и нерезидентами. Основную часть составляют личные трансферты — все текущие переводы в денежной и натуральной форме между домашними хозяйствами России и других стран.

Важно понимать, что сальдо Счета текущих операций в конечном итоге показывает разницу между национальными сбережениями и инвестициями в экономике.

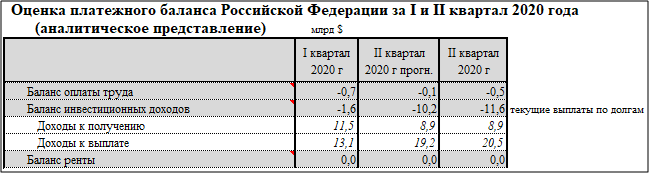

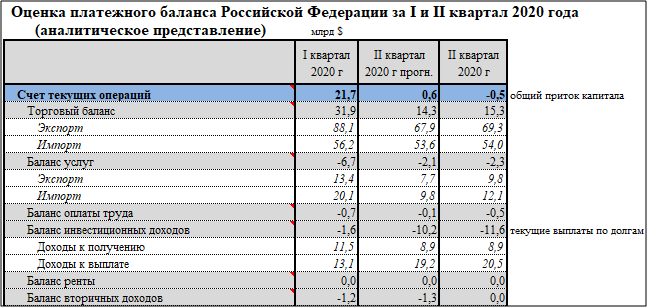

Анализ изменений и расхождений с прогнозом

Разобрав основные статьи движения «товарного» капитала, мы можем проанализировать их динамику. Сравнение данных за второй квартал 2020 года с первым кварталом, а также с прогнозными значениями, выявляет интересные тенденции.

Ключевой вывод: несмотря на рост Торгового баланса (на 1 млрд долларов США относительно прогноза, хотя и снижение на 16,6 млрд по сравнению с первым кварталом), основную положительную динамику «съедает» отрицательное сальдо по статье «Баланс инвестиционных доходов».

Изменение доходов от инвестиций составило -1,4 млрд долларов против прогноза и -10 млрд долларов в сравнении с первым кварталом 2020 года.

Проще говоря, значительная часть выручки от внешней торговли ушла на «Текущие выплаты по долгам». Если сопоставить динамику строки «Доходы к выплате» с показателем Торгового баланса, общая картина становится предельно ясной.

Источник: Яндекс.Картинки

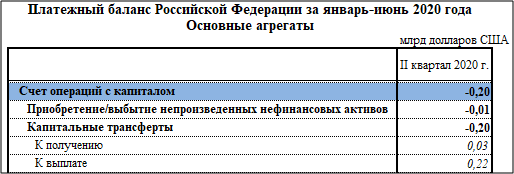

Счет операций с капиталом: «движение капитала»

Переходим к последнему блоку верхней («товарной») части платежного баланса — Счету операций с капиталом. Неформально эту статью можно назвать именно «движением капитала».

Его анализ позволит нам вывести итоговый показатель для всей верхней части — «Сальдо счета текущих операций и счета операций с капиталом».

Согласно основным агрегатам, Счет операций с капиталом состоит из двух статей:

- Непроизведенные нефинансовые активы. Учитываются операции с активами, не являющимися результатом производства: земля, недра, а также нематериальные активы (патенты, авторские права, товарные знаки, франшизы).

- Капитальные трансферты. Включают операции, при которых одна сторона предоставляет ресурсы для инвестиций другой, не получая взамен эквивалентной стоимости. Это прощение долгов, страховые возмещения, инвестиционные гранты, крупные подарки, наследства и т.д.

Итог: чистый приток капитала и образовавшийся дефицит

Теперь подведем итог по первой части платежного баланса, рассчитав показатель «Сальдо счета текущих операций и счета операций с капиталом», который можно условно назвать «чистым притоком капитала». Для этого суммируем значения двух счетов.

В результате получаем:

- -0,5 млрд.$ — сальдо счета текущих операций («общий приток капитала»)

- -0,2 млрд.$ — сальдо счета операций с капиталом («движение капитала»)

- -0,7 млрд.$ — итоговое сальдо или «чистый приток капитала»

Если сравнить это фактическое значение (-0,7 млрд.$) с прогнозным показателем (+0,4 млрд.$) и данными за первый квартал (+21,7 млрд.$), становится очевидно: образовался дефицит.

И это лишь верхняя часть платежного баланса. Нижняя часть — Финансовый счет — также, как можно предположить, не демонстрирует позитивной динамики в плане доходов, а скорее отражает расходы.

Управление такими сложными и сбалансированными показателями, как платежный баланс страны, — крайне ответственная и трудная задача, требующая взвешенных решений от финансовых властей.

На этом третья часть нашего разбора подходит к концу. Продолжение следует…

Благодарим за внимание! Желаем всем удачи и успехов!

Спасибо, что дочитали до конца. Если материал был полезен, ставьте лайк и подписывайтесь на раздел. Ваши комментарии и обсуждения приветствуются!