Эта статья преследует две цели: во-первых, поделиться личным опытом использования популярной кредитной карты, выделив ее сильные и слабые стороны. Во-вторых, предоставить читателям возможность оформить карту на выгодных условиях, если они примут такое решение.

Зачем вообще нужна кредитная карта?

Даже банки в рекламе призывают не брать кредиты, и это верный посыл. Финансовая грамотность, планирование бюджета и собственные накопления — основа стабильности. Однако жизнь непредсказуема: срочный ремонт автомобиля, необходимость купить лекарства или другие непредвиденные расходы могут застать врасплох, когда до зарплаты еще далеко.

Изначально я, как и многие, считал кредитки злом. Но около трех лет назад пришло понимание, что «план Б» в виде небольшого кредитного лимита — это удобнее, чем просить деньги у родственников или друзей. Мой первый опыт был с картой Сбера, которая выручала в трудные моменты, но со временем я стал искать более выгодные варианты на рынке.

Почему я выбрал карту Альфа-Банка?

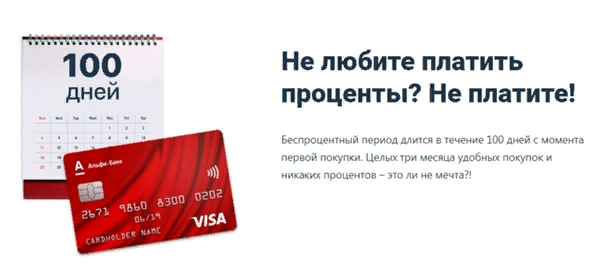

Рассматривая предложения Тинькофф и других банков, я столкнулся с ограничением: снятие наличных без комиссии было недоступно. В поисках решения я наткнулся на рекламу карты Альфа-Банка «100 дней без %». Длительный льготный период и возможность снимать наличные стали решающими аргументами. Оформление стандартное: заполнение заявки на сайте, одобрение по паспорту и получение карты в офисе банка.

Плюсы и минусы карты после двух лет использования

Сейчас, имея за плечами более года опыта, я могу объективно оценить этот продукт.

Преимущества

1. Длинный льготный период в 100 дней. Это ключевое преимущество. Для сравнения: у классических карт Сбера — 50 дней, у Тинькофф — 55. Важно, что у Альфа-Банка отчетный период начинается с даты первой покупки, а не с даты выпуска карты, что гораздо удобнее для планирования.

2. Снятие наличных без комиссии. До 50 000 рублей в месяц можно снять без дополнительной платы, и эта операция входит в льготный период. Для многих банков снятие наличных либо облагается комиссией, либо автоматически прекращает грейс-период. Эта опция незаменима в ситуациях, когда нужны «живые» деньги, и даже полезна для рефинансирования других кредитов.

3. Быстрое возобновление льготного периода. Новый 100-дневный период стартует уже на следующий день после полного погашения задолженности. В других банках нужно ждать начала нового расчетного периода, что на практике сокращает реальную длину «окна» без процентов.

4. Удобство обслуживания. Банк предлагает доставку карты, удобное мобильное приложение и отзывчивую службу поддержки в чате. Пополнять счет и снимать деньги можно не только в банкоматах Альфа-Банка, но и у многочисленных партнеров.

Недостатки

1. Стоимость обслуживания. В рекламе указано «от 590 рублей в год», но на второй год мне выставили плату в 1490 рублей. Однако по акции (в том числе по ссылке в конце статьи) первый год обслуживания часто бесплатный, что дает время оценить, подходит ли карта.

2. Высокие проценты после грейс-периода. Ставка составляет 39.99% годовых за безнал и 49.99% — за наличные. Это серьезный повод всегда укладываться в 100 дней и внимательно читать договор, чтобы потом не возмущаться условиями.

Обратите внимание: Судебные споры с банками.

3. Обязательный минимальный платеж. Если пользуетесь картой, каждый месяц необходимо вносить платеж (обычно 5-8% от долга). Пропуск грозит штрафами и испорченной кредитной историей.

4. Отсутствие универсального кэшбэка. Есть кэшбэк у партнеров, но системы возврата денег за каждую покупку, как у некоторых других карт, здесь нет.

Финансы — это холодный расчет и ответственность!

Лайфхаки и рекомендации по использованию

1. Помните: это не ваши деньги. Кредитный лимит — это заемные средства, которые нужно возвращать. Чтобы не попасть в долговую яму, используйте карту только для реальных нужд и планируйте погашение заранее. Я, например, после крупной покупки сразу делю сумму на 3 месяца и вношу платежи с каждой зарплаты.

2. Контролируйте расходы и платежи. Регулярно проверяйте статистику в приложении и ставьте напоминания о дате минимального платежа. При оформлении запрашивайте минимально необходимый вам лимит, даже если банк позже предложит его увеличить.

3. Изучайте договор до подписания. Задайте все вопросы менеджеру в офисе или в чате поддержки. Обязательно сравнивайте условия разных банков, чтобы выбрать оптимальный для себя продукт.

Итог и специальное предложение

Несмотря на стоимость обслуживания, для меня эта карта остается полезным финансовым инструментом на случай непредвиденных обстоятельств.

Если вы решите оформить эту карту, то по моей ссылке можно получить бесплатное обслуживание в первый год и доставку карты в удобное место.

Ссылка для оформления: https://alfa.me/s4oa6A

Надеюсь, мой опыт был вам полезен. Это субъективный обзор, и на рынке есть другие достойные предложения. Будьте финансово грамотны, берегите здоровье и планируйте бюджет разумно!

#кредитная карта #альфа-банк #финансы в семье

Больше интересных статей здесь: Банки.

Источник статьи: Кредитная карта Альфа банка 100 дней без %.