Слово "кредит" происходит от латинского "kreditum", что означает одновременно и "ссуда", и "доверяю". По своей экономической и юридической сути кредит представляет собой договорную сделку между сторонами, где кредитор предоставляет заемщику денежные средства или имущество на определенный срок. Основное условие — возврат эквивалентной стоимости, как правило, с уплатой процента за пользование средствами.

Выгодные кредитные предложения российских банков

На рынке финансовых услуг представлено множество банковских продуктов для физических лиц. Рассмотрим некоторые актуальные предложения:

- Газпромбанк предлагает автокредиты и потребительские кредиты наличными от 5% годовых. Для оформления требуется паспорт РФ, а при сумме свыше 1 млн рублей — документы, подтверждающие доход.

- Почта Банк предоставляет кредиты от 3,9% годовых на сумму до 5 млн рублей. Для заявки нужны паспорт и СНИЛС, решение принимается в течение минуты.

- ЛокоБанк выдает наличные кредиты до 7 млн рублей от 6,5% годовых. Доступно онлайн-оформление и доставка денег на дом для клиентов от 21 года.

- Хоум Кредит Банк предлагает кредитные продукты от 7,9% годовых, включая рассрочки и карты. Банк обслуживает как физических, так и юридических лиц.

- Тинькофф Банк выдает кредиты до 700 тыс. рублей без справок и визита в офис от 8,9% годовых. Также доступны кредитные карты с решением за 2 минуты.

- Альфа-Банк устанавливает ставки от 5,5% годовых, минимальная сумма кредита наличными — 100 тыс. рублей. Альтернативой может стать кредитная карта с доставкой.

- МТС Банк предлагает потребительские кредиты от 6,9% годовых, кредитные карты и рефинансирование.

- Ренессанс Кредит выдает кредиты наличными от 6% годовых, часто без справок о доходах. Решение принимается онлайн.

- УБРиР предоставляет кредиты от 6,3% годовых с возможностью онлайн-заявки и рефинансирования.

- Сбербанк предлагает потребительские кредиты от 3% годовых на любые цели с решением от 2 минут, а также ипотеку.

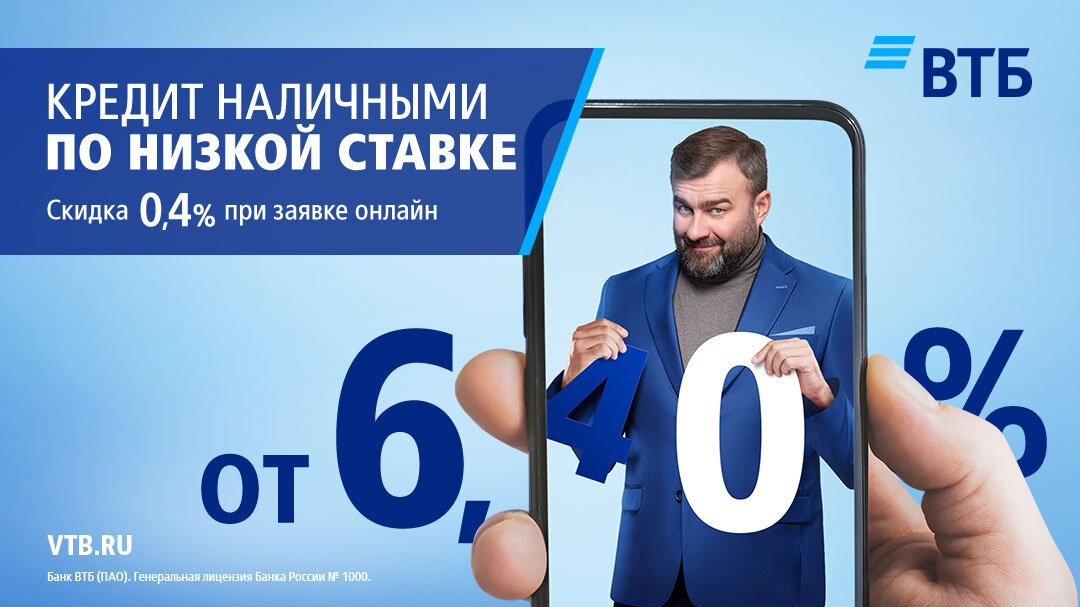

- ВТБ выдает кредиты наличными от 6% годовых, ставка может быть ниже при онлайн-заявке. Доступно рефинансирование и кредитные карты.

- Уральский Банк предлагает дебетовые карты с бесплатным выпуском и обслуживанием, а также кэшбэком за покупки от 5 000 рублей.

Кроме того, на рынке существуют услуги по списанию долгов, например, от компании «ФинЗащита24». Они предлагают юридическое сопровождение для полного списания кредитов, прекращения звонков коллекторов и снятия ограничений.

В условиях рыночной экономики в России изменилась структура денежных доходов населения. Увеличился срок, необходимый для накопления средств на крупные покупки, что повысило роль потребительского кредита. Он позволяет устранить разрыв между потребностью в товаре или услуге и возможностью их оплаты.

Сегодня кредиты дают возможность сразу достичь целей: купить автомобиль, технику, сделать ремонт, получить образование или приобрести недвижимость, не дожидаясь накопления всей суммы. Они избавляют от долгого ожидания и доступны даже лицам с неофициальными доходами через экспресс-кредиты без справок.

Потребительское кредитование — динамичное направление банковского сектора, стимулирующее розничную торговлю и эффективное использование кредитных портфелей. Развитие цивилизованного рынка кредитов способно повысить благосостояние населения и дать импульс экономическому росту.

Теоретические и правовые основы потребительского кредитования

Сущность и принципы кредитования

Потребительский кредит — это экономические отношения между кредитором и заемщиком по поводу финансирования конечного потребления. В отличие от производственных кредитов, он направлен на удовлетворение личных нужд населения. Кредит ускоряет получение благ, которые иначе пришлось бы долго копить.

Основные принципы кредитования включают:

- Возвратность и срочность — кредит должен быть возвращен в строго установленный срок.

- Дифференцированность — индивидуальный подход к каждому заемщику с оценкой его кредитоспособности.

- Обеспеченность — защита интересов кредитора через залог, поручительство или гарантии.

- Платность — вознаграждение кредитора в виде процентов, размер которых зависит от спроса и предложения на рынке, политики ЦБ и других факторов.

- Целевой характер — использование средств на конкретные цели, оговоренные в договоре.

Классификация потребительских кредитов

Кредиты можно классифицировать по различным признакам:

- По кредиторам: банковские, торговые, кредиты небанковских организаций (ломбарды, кредитные кооперативы), частные займы.

- По целям: целевые (например, на образование) и нецелевые (на неотложные нужды).

- По обеспечению: обеспеченные (залогом, поручительством) и необеспеченные (бланковые).

- По срокам: краткосрочные (до 1 года), среднесрочные (1–5 лет), долгосрочные (свыше 5 лет).

- По способу погашения: единовременные и с рассрочкой (равномерной или неравномерной).

Особое место занимают кредитные карты — удобный инструмент для покупок с отсрочкой платежа. Они выгодны всем участникам: покупателям, магазинам и банкам.

Правовое регулирование

Отношения в сфере потребительского кредитования регулируются Гражданским кодексом РФ, законами «О банках и банковской деятельности», «О Центральном банке РФ» и другими нормативными актами. Ключевой документ — кредитный договор, который должен заключаться в письменной форме. В нем фиксируются сумма, срок, процентная ставка, порядок погашения и обеспечения.

Банки обязаны раскрывать полную информацию о расходах по кредиту до заключения договора, чтобы заемщик мог сделать осознанный выбор. В разработке находится специальный закон о потребительском кредитовании, направленный на защиту прав заемщиков и укрепление доверия к банковской системе.

Современное состояние рынка

После кризиса рынок потребительского кредитования постепенно восстанавливается: растут объемы выдачи кредитов, стабилизируется уровень просрочки. Этому способствует улучшение экономической ситуации и реализация отложенного спроса. Активно развиваются автокредиты и ипотека, а также кредиты наличными на небольшие суммы.

Однако сохраняются и проблемы: высокая стоимость фондирования, закредитованность населения и риски, связанные с "серыми" доходами. Банки осторожно подходят к выдаче кредитов, тщательно оценивая платежеспособность заемщиков. Тем не менее, развитие цивилизованного рынка потребительского кредитования остается важной задачей для стимулирования спроса и экономического роста.

В условиях современного рынка банки стремятся, прежде всего, минимизировать риски при кредитовании. Для этого используются различные подходы: одни финансовые учреждения делают ставку на более безопасные залоговые кредиты, другие требуют поручительства, третьи фокусируются на работе с проверенными категориями заемщиков, например, с зарплатными клиентами. Последние представляют для банка меньшую загадку, так как их финансовые потоки более предсказуемы. Как отмечает член правления Юникредит банка Эдуард Иссопов, важными направлениями для всех банков сейчас являются кросс-продажи, онлайн-продажи (B2B) и транзакционные продукты, которые не увеличивают объем рискованных активов. Наиболее рискованными, а потому и самыми дорогими, остаются беззалоговые продукты — потребительские кредиты и кредитные карты.

Однако менее рискованные продукты обычно приносят и меньший доход, что не всегда устраивает кредитные организации. По мере стабилизации экономической ситуации все больше игроков возвращаются к таким высокодоходным, но и более рискованным продуктам, как кредитные карты и потребительские кредиты наличными. По словам директора департамента розничного бизнеса банка «Интеза» Татьяны Жарковой, в розничном сегменте приоритетными являются потребительские и автомобильные кредиты — они рискованнее, но и доходнее. Приоритетность ипотеки же во многом зависит от возможности банков привлекать целевое финансирование. Григорий Бабаджанян соглашается, отмечая, что наибольший потенциал сегодня видят в кредитах наличными и кредитных картах: первые позволяют быстро наращивать портфель со средним риском, а вторые — выстраивать долгосрочные отношения с клиентом.

Тем не менее, рост конкуренции на рынке потребительского кредитования вряд ли приведет к значительному снижению процентных ставок в ближайшее время. Как считает Татьяна Жаркова, ставки уже достигли своего минимума, и дальнейшего снижения не ожидается, за исключением кредитов по государственным социальным программам. Конкуренция постепенно смещается с ценового поля: ставки у разных банков становятся сопоставимыми, что заставляет их привлекать клиентов другими, неценовыми методами — улучшением сервиса, удобством оформления и дополнительными услугами.

АНАЛИЗ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ НА ПРИМЕРЕ ЧЕЛЯБИНСКОГО ККО ООО КБ «РЕНЕССАНС КРЕДИТ»

2.1 Краткая характеристика Челябинского ККО ООО КБ «Ренессанс Кредит»

Банк «Ренессанс Капитал» начал свою деятельность после регистрации Центральным Банком РФ 24 ноября 2000 года (лицензия №3354). Официальная запись в Единый государственный реестр юридических лиц была внесена 20 ноября 2002 года (ОГРН №1027739586291). Банк входит в международную инвестиционно-финансовую группу «Ренессанс Групп», которая работает на развивающихся рынках по всему миру, включая Россию, Украину, страны Центральной Азии и другие регионы.

Первый кредит в России банк выдал в 2004 году, а к 2007 году вышел на устойчивую прибыль. Операции в Украине группа начала в 2006 году. На сегодняшний день «Ренессанс Кредит» входит в топ-100 крупнейших российских банков. География его деятельности охватывает 59 регионов России и 16 областей Украины, включая Крым. Количество клиентов в России превышает 4 миллиона человек.

Банк предлагает частным лицам широкий спектр продуктов: целевые кредиты, кредиты наличными, кредитные и расчетные карты, вклады и другие услуги. Активно развивается партнерство с крупными розничными сетями, такими как «Связной», «М.Видео», «Касторама», Kika, МТС, а также с региональными компаниями.

Знаковым событием стало выпуск пятимиллионной карты в начале 2011 года. Динамика впечатляет: первая карта была выпущена в октябре 2004 года, к концу 2008 года их было 1,5 млн, а за последующие два года этот показатель вырос более чем в три раза. Банк планирует и дальше расширять карточные продукты. Как отметила руководитель Департамента по операциям с платежными картами Анна Дементьева, карта стала ключевым инструментом для клиентов, а достижение пятимиллионного рубежа подтверждает ее востребованность.

Декабрь 2010 года стал рекордным для команды автокредитования — было выдано 530 кредитов на сумму более 180 млн рублей. Для сравнения, в апреле того же года объем составил лишь 6 млн рублей.

Адаптируясь к новым рыночным условиям, банк перешел от модели POS-кредитования к модели привлечения клиентов через прямые каналы, что потребовало развития собственной дистрибуционной сети и поиска новых партнерств. Количество отделений по стране за год выросло вдвое. В октябре открылось новое отделение в Челябинске на ул. Свободы, 66, а в 2011 году планировалось открытие еще одного в Курчатовском районе.

Одним из ключевых приоритетов банка на ближайшие годы является повышение операционной эффективности. Для этого уже реализуется ряд проектов, направленных на устранение «узких мест» в процессах. Особое внимание уделяется развитию персонала: обучению, оценке и мотивации сотрудников, поскольку именно кадры являются основным активом компании.

По итогам 9 месяцев 2010 года «Ренессанс Кредит» занял 27-е место в рейтинге самых «потребительских» банков по версии журнала «Коммерсант Деньги», который учитывает объем розничных кредитных портфелей. Также банк занял 67-е место среди 200 крупнейших банков России по размеру капитала и 88-е место по сумме чистых активов на 1 октября 2010 года.

2.2 Услуги и продукты Челябинского ККО ООО КБ «Ренессанс Кредит»

ООО КБ «Ренессанс Кредит» предоставляет полный спектр банковских услуг, помогая клиентам эффективно управлять финансами. Основные продукты для физических лиц можно разделить на несколько категорий:

- Расчетные продукты: Текущий счет, удаленные каналы доступа, международные пластиковые карты.

- Сберегательные продукты: Вклады «Ренессанс доходный», «Ренессанс накопительный», «Ренессанс удобный», депозиты.

- Кредитные продукты: Разрешенный овердрафт по текущему счету, кредитная карта, персональный кредит.

Рассмотрим некоторые из них подробнее.

Текущий счет физического лица — это электронный кошелек, который позволяет безопасно хранить деньги и проводить различные операции: снимать и вносить наличные, оплачивать покупки и услуги, обменивать валюту. Счет открывается «до востребования» без ограничения срока действия и может быть открыт в рублях, долларах или евро. К нему можно привязать краткосрочный кредит (овердрафт) для срочных нужд или оформить персональный кредит на любые цели. Открыть счет может физическое лицо с 14 лет, для этого достаточно паспорта. Процедура занимает около 15 минут в отделении или через удаленные каналы.

Кредитная карта предоставляет клиенту не только доступ к собственным средствам, но и кредитный лимит от банка. Кредит погашается частями в установленные сроки, при этом на использованные заемные средства начисляются проценты. Основные требования к заемщику: резидент РФ, гражданство РФ, постоянная регистрация в регионе присутствия банка, возраст от 20 лет (для женщин) или 22 лет (для мужчин), наличие постоянного источника дохода и трудового стажа не менее трех месяцев на последнем месте работы.

Карта предлагает льготный (беспроцентный) период длительностью до 50 дней. Процентная ставка на 01.09.2010 года составляла 18,99% годовых по валютной карте и 20,99% — по рублевой при предоставлении справки 2-НДФЛ. Без справки ставки были выше: 22,99% и 25,99% соответственно. Кредитный лимит мог достигать 300% от ежемесячного дохода клиента, точная сумма устанавливалась по результатам индивидуального анализа. Рассмотрение заявки занимало 3-5 рабочих дней.

С помощью карты можно было выполнять повседневные операции: снимать наличные, пополнять счет, оплачивать коммунальные услуги, товары и услуги, а также осуществлять денежные переводы.

2.3 Анализ структуры кредитного портфеля Челябинского ККО ООО «Ренессанс Кредит»

Челябинское отделение занимается кредитованием как юридических, так и физических лиц. При формировании портфеля приоритет отдается клиентам, уже имеющим счета в банке. Размер кредита зависит от финансовой устойчивости заемщика, обеспечения, процентной ставки и срока.

Совокупная ссудная задолженность Банковской группы «Ренессанс Капитал» выросла на 1,2% с 15,0 млрд долларов США на конец 2009 года до 15,1 млрд на 30 июня 2010 года. Кредитный портфель Челябинского ККО за этот период вырос с 4802,42 тыс. рублей до 59735,07 тыс. рублей. Доля резервов на возможные потери по ссудам снизилась на 0,6%, что свидетельствует об улучшении качества портфеля.

На рынке наметилась тенденция: спрос на кредиты со стороны физических лиц продолжает расти, в то время как рынок кредитования юридических лиц показывает признаки насыщения. Динамику можно проследить по данным таблицы, где виден значительный рост объема кредитов физическим лицам с 15250 тыс. рублей на 01.01.2008 до 57962 тыс. рублей на 01.01.2010. Общий кредитный портфель отделения за этот период вырос с 25262 тыс. рублей до 118247 тыс. рублей.

Анализ структуры портфеля по срокам показывает существенные изменения: увеличилась доля долгосрочных кредитов (свыше 1 года), особенно кредитов физическим лицам на срок более 3 лет. Это связано с более длительным сроком пользования, относительно низкими ставками и возможностью получить большую сумму. Для управления ликвидностью банку необходимо привлекать больше долгосрочных вкладов.

По итогам 2010 года отделение перевыполнило бизнес-план по ссудной задолженности населения (план: 48250 тыс. рублей, факт: 57962 тыс. рублей). Для дальнейшего роста и минимизации рисков при кредитовании юридических лиц необходимо тщательно оценивать их финансовое состояние, обеспечение кредитов и наличие оборотов по счетам в банке.

Восстановление доверия населения к банкам подтверждается тем, что на 01.01.2010 года 34,36% привлеченных ресурсов составляли вклады и депозиты физических лиц.

2.4 Анализ рискованности кредитных операций ООО «Ренессанс Капитал» г. Челябинск

Каждый выданный кредит несет в себе риск невозврата. Банк классифицирует ссуды по группам риска в соответствии с требованиями ЦБ РФ. Анализ показывает, что основная часть задолженности (как юридических, так и физических лиц) относится к 1-й (стандартной) группе риска. Однако в анализируемом периоде наблюдался рост доли сомнительных и безнадежных кредитов, что было связано с кредитованием юридических лиц с неустойчивым финансовым положением и недостаточным мониторингом со стороны банка.

В качестве обеспечения обязательств Уральский филиал принимает транспортные средства, оборудование, товарно-материальные ценности, поручительства физических лиц и ликвидное личное имущество граждан.

Для оценки устойчивости банка рассчитываются специальные коэффициенты. Коэффициент защищенности от риска (показывает, какую долю просроченной задолженности банк может покрыть за счет прибыли и резервов) за анализируемый период вырос с 9% до 22%, что является положительной динамикой. Уровень активов с повышенным риском (показывает степень рискованности политики банка) увеличился незначительно — с 0,34% до 0,66%, при этом пик пришелся на 2009 год (1,25%) из-за роста просроченной задолженности.

Несмотря на сложную экономическую ситуацию, Челябинское отделение работало с прибылью. Эффективность работы улучшилась за счет оптимизации размещения ресурсов: доля неработающих активов значительно снизилась. Основной доход банк получает от кредитных операций.

Для снижения расходов на создание резервов и увеличения доходов банку рекомендуется:

- Диверсифицировать кредитный портфель и усилить мониторинг.

- Требовать страхование залогового имущества на полную стоимость.

- Активнее развивать такие продукты, как лизинг, факторинг, овердрафт и вексельное кредитование, которые несут меньшие риски или приносят дополнительную комиссию.

- Проводить гибкую процентную политику для удержания существующих и привлечения новых клиентов.

Кредитование остается ключевым источником дохода для отделения, поэтому сохранение клиентской базы и грамотное управление рисками имеют критическое значение.

Наши специалисты готовы помочь вам найти оптимальное кредитное предложение, идеально соответствующее вашим потребностям и финансовой ситуации.

Широкий спектр кредитных решений

Вы можете выбрать потребительский кредит из множества выгодных предложений от ведущих российских банков. Мы предоставляем доступ к различным кредитным продуктам, включая:

- Кредиты с высокой вероятностью одобрения

- Финансовую помощь для безработных

- Кредиты для лиц с испорченной кредитной историей

- Заемные средства для иностранных граждан

- Кредиты с минимальными процентными ставками

- Срочные займы без необходимости посещения банка

- Кредиты на банковскую карту или счет

- Кредиты под залог недвижимости (квартиры, земельные участки)

- Кредиты без предоставления справок о доходах

Также доступны услуги микрофинансовых организаций (МФО), включая займы до зарплаты, микрокредиты и микрозаймы, которые можно оформить полностью онлайн и получить на банковскую карту.

География кредитных услуг в России

Кредитные продукты доступны жителям множества городов Российской Федерации. Ниже представлен список населенных пунктов, где можно оформить кредит в 2021 году:

- г. Москва (Город федерального значения)

- г. Санкт-Петербург (Город федерального значения)

- г. Новосибирск (Новосибирская область)

- г. Екатеринбург (Свердловская область)

- г. Казань (Республика Татарстан)

- г. Нижний Новгород (Нижегородская область)

- г. Челябинск (Челябинская область)

- г. Самара (Самарская область)

- г. Омск (Омская область)

- г. Ростов-на-Дону (Ростовская область)

- г. Уфа (Республика Башкортостан)

- г. Красноярск (Красноярский край)

- г. Воронеж (Воронежская область)

- г. Пермь (Пермский край)

- г. Волгоград (Волгоградская область)

- г. Краснодар (Краснодарский край)

- г. Саратов (Саратовская область)

- г. Тюмень (Тюменская область)

- г. Тольятти (Самарская область)

- г. Ижевск (Удмуртская Республика)

- г. Барнаул (Алтайский край)

- г. Ульяновск (Ульяновская область)

- г. Иркутск (Иркутская область)

- г. Хабаровск (Хабаровский край)

- г. Ярославль (Ярославская область)

- г. Владивосток (Приморский край)

- г. Махачкала (Республика Дагестан)

- г. Томск (Томская область)

- г. Оренбург (Оренбургская область)

- г. Кемерово (Кемеровская область)

- г. Новокузнецк (Кемеровская область)

- г. Рязань (Рязанская область)

- г. Набережные Челны (Республика Татарстан)

- г. Астрахань (Астраханская область)

- г. Пенза (Пензенская область)

- г. Киров (Кировская область)

- г. Липецк (Липецкая область)

- г. Балашиха (Московская область)

- г. Чебоксары (Чувашская Республика)

- г. Калининград (Калининградская область)

- г. Тула (Тульская область)

- г. Курск (Курская область)

- г. Ставрополь (Ставропольский край)

- г. Севастополь (Город федерального значения)

- г. Сочи (Краснодарский край)

- г. Улан-Удэ (Республика Бурятия)

- г. Тверь (Тверская область)

- г. Магнитогорск (Челябинская область)

- г. Иваново (Ивановская область)

- г. Брянск (Брянская область)

- г. Белгород (Белгородская область)

- г. Сургут (Ханты-Мансийский автономный округ)

- г. Владимир (Владимирская область)

- г. Чита (Забайкальский край)

- г. Нижний Тагил (Свердловская область)

- г. Архангельск (Архангельская область)

- г. Симферополь (Республика Крым)

- г. Калуга (Калужская область)

- г. Смоленск (Смоленская область)

- г. Волжский (Волгоградская область)

- г. Якутск (Республика Саха (Якутия))

- г. Саранск (Республика Мордовия)

- г. Череповец (Вологодская область)

- г. Курган (Курганская область)

- г. Вологда (Вологодская область)

- г. Орёл (Орловская область)

- г. Подольск (Московская область)

- г. Грозный (Чеченская Республика)

- г. Владикавказ (Республика Северная Осетия — Алания)

- г. Тамбов (Тамбовская область)

- г. Мурманск (Мурманская область)

- г. Петрозаводск (Республика Карелия)

- г. Нижневартовск (Ханты-Мансийский автономный округ)

- г. Кострома (Костромская область)

- г. Стерлитамак (Республика Башкортостан)

- г. Новороссийск (Краснодарский край)

- г. Йошкар-Ола (Республика Марий Эл)

- г. Химки (Московская область)

- г. Таганрог (Ростовская область)

- г. Комсомольск-на-Амуре (Хабаровский край)

- г. Сыктывкар (Республика Коми)

- г. Нижнекамск (Республика Татарстан)

- г. Нальчик (Кабардино-Балкарская Республика)

- г. Мытищи (Московская область)

- г. Шахты (Ростовская область)

- г. Дзержинск (Нижегородская область)

- г. Энгельс (Саратовская область)

- г. Орск (Оренбургская область)

- г. Благовещенск (Амурская область)

- г. Братск (Иркутская область)

- г. Королёв (Московская область)

- г. Великий Новгород (Новгородская область)

- г. Ангарск (Иркутская область)

- г. Старый Оскол (Белгородская область)

- г. Псков (Псковская область)

- г. Люберцы (Московская область)

- г. Южно-Сахалинск (Сахалинская область)

- г. Бийск (Алтайский край)

- г. Прокопьевск (Кемеровская область)

- г. Армавир (Краснодарский край)

- г. Балаково (Саратовская область)

- г. Абакан (Республика Хакасия)

- г. Рыбинск (Ярославская область)

- г. Северодвинск (Архангельская область)

- г. Норильск (Красноярский край)

- г. Петропавловск-Камчатский (Камчатский край)

- г. Красногорск (Московская область)

- г. Уссурийск (Приморский край)

- г. Волгодонск (Ростовская область)

- г. Новочеркасск (Ростовская область)

- г. Сызрань (Самарская область)

- г. Каменск-Уральский (Свердловская область)

- г. Златоуст (Челябинская область)

- г. Альметьевск (Республика Татарстан)

- г. Электросталь (Московская область)

- г. Керчь (Республика Крым)

- г. Миасс (Челябинская область)

- г. Салават (Республика Башкортостан)

- г. Пятигорск (Ставропольский край)

- г. Копейск (Челябинская область)

- г. Находка (Приморский край)

- г. Хасавюрт (Республика Дагестан)

- г. Рубцовск (Алтайский край)

- г. Майкоп (Республика Адыгея)

- г. Коломна (Московская область)

- г. Березники (Пермский край)

- г. Домодедово (Московская область)

- г. Ковров (Владимирская область)

- г. Одинцово (Московская область)

- г. Нефтекамск (Республика Башкортостан)

- г. Кисловодск (Ставропольский край)

- г. Батайск (Ростовская область)

- г. Нефтеюганск (Ханты-Мансийский автономный округ)

- г. Новочебоксарск (Чувашская Республика)

- г. Серпухов (Московская область)

- г. Щёлково (Московская область)

- г. Дербент (Республика Дагестан)

- г. Каспийск (Республика Дагестан)

- г. Черкесск (Карачаево-Черкесская Республика)

- г. Новомосковск (Тульская область)

- г. Назрань (Республика Ингушетия)

- г. Раменское (Московская область)

- г. Первоуральск (Свердловская область)

- г. Кызыл (Республика Тыва)

- г. Орехово-Зуево (Московская область)

- г. Новый Уренгой (Ямало-Ненецкий автономный округ)

- г. Обнинск (Калужская область)

- г. Невинномысск (Ставропольский край)

- г. Долгопрудный (Московская область)

- г. Октябрьский (Республика Башкортостан)

- г. Димитровград (Ульяновская область)

- г. Ессентуки (Ставропольский край)

- г. Камышин (Волгоградская область)

- г. Евпатория (Республика Крым)

- г. Реутов (Московская область)

- г. Пушкино (Московская область)

- г. Жуковский (Московская область)

- г. Муром (Владимирская область)

- г. Ноябрьск (Ямало-Ненецкий автономный округ)

- г. Новошахтинск (Ростовская область)

- г. Северск (Томская область)

- г. Артем (Приморский край)

- г. Ачинск (Красноярский край)

- г. Бердск (Новосибирская область)

- г. Ногинск (Московская область)

- г. Арзамас (Нижегородская область)

- г. Элиста (Республика Калмыкия)

- г. Елец (Липецкая область)

- г. Ханты-Мансийск (Ханты-Мансийский автономный округ)

- г. Новокуйбышевск (Самарская область)

- г. Железногорск (Курская область)

- г. Сергиев Посад (Московская область)

- г. Зеленодольск (Республика Татарстан)

Полезные ресурсы по кредитованию

Для получения дополнительной информации и оформления заявки вы можете посетить следующие онлайн-ресурсы:

#кредит #займ #онлайнзайм #микрокредит #заём #деньгивдолг #кредитнаякарта #взятькредит #онлайнкредит #кредиты

Интересное еще здесь: Банки.