Современные банки активно развивают услугу рефинансирования кредитных карт, что открывает новые возможности для заёмщиков. Эта опция особенно актуальна для тех, кто накопил значительную задолженность и ищет оптимальные пути её погашения. Рефинансирование позволяет не только снизить процентную нагрузку, но и получить дополнительные преимущества, такие как увеличенный льготный период или улучшенные бонусные программы.

Существует четыре ключевые ситуации, в которых перевод долга на новую карту приносит ощутимую выгоду. Рассмотрим каждую из них с практическими рекомендациями.

1. Снижение переплаты: переход на карту с меньшим процентом

Часто при первой необходимости в кредите клиенты выбирают карту по принципу доступности, не уделяя должного внимания условиям. Со временем может выясниться, что процентная ставка слишком высока, и на рынке есть более выгодные предложения. Согласно статистике ЦБ РФ, средние ставки по краткосрочным кредитам демонстрируют тенденцию к снижению, что делает текущие предложения банков привлекательнее, чем несколько лет назад.

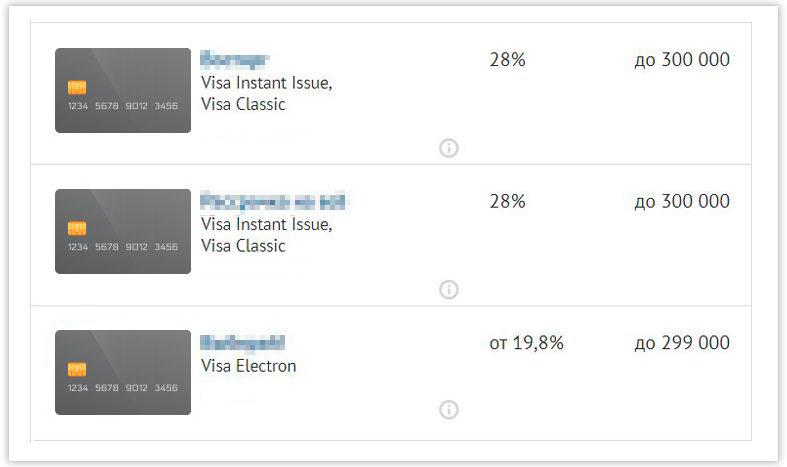

Отдельные карты могут иметь ставку до 28% годовых, что означает, что почти треть выплат уходит на обслуживание долга. Рефинансирование решает эту проблему: вы оформляете новую карту с пониженной ставкой, гасите старый долг её средствами и далее обслуживаете кредит на новых, более мягких условиях.

2. Консолидация долгов: управление финансами становится проще

Наличие нескольких кредитных карт превращает управление личным бюджетом в сложную задачу. Необходимо помнить множество дат платежей, контролировать разные суммы и регулярно совершать транзакции. Риск пропустить платёж и испортить кредитную историю значительно возрастает.

Рефинансирование позволяет объединить все задолженности на одном счёте. Вы получаете новую карту с достаточным лимитом, закрываете старые долги и в дальнейшем вносите платежи только по одному договору. Это упрощает финансовое планирование и снижает операционные риски.

3. Снижение финансовой нагрузки: уменьшение ежемесячного платежа

В периоды экономической нестабильности, снижения доходов или потери работы выполнение кредитных обязательств может стать серьёзным испытанием. Рефинансирование предлагает решение: за счёт снижения процентной ставки и увеличения срока кредитования можно добиться уменьшения размера регулярного платежа. Это даёт дыхательное пространство для восстановления финансового равновесия.

Практические шаги: как и где провести рефинансирование

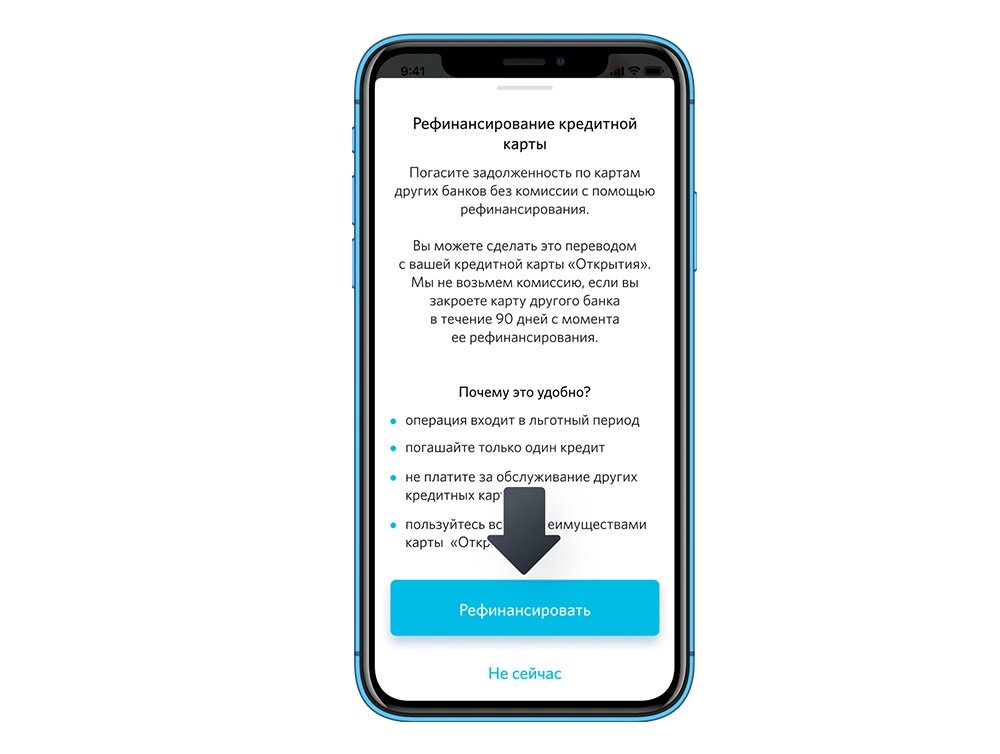

Банк «Открытие» предоставляет услугу рефинансирования кредитных карт других финансовых организаций. На выбор предлагаются две программы: карта «120 дней» и Opencard. Обе предоставляют кредитный лимит до 500 000 рублей со ставкой от 13,9% годовых.

- Карта «120 дней» отличается extended льготным периодом — 120 дней без начисления процентов. Это идеальный вариант для тех, кто планирует погасить долг в сжатые сроки. Дополнительный плюс — снятие наличных без комиссии в любых банкоматах.

- Карта Opencard ориентирована на возврат средств: кэшбэк достигает 11% в приоритетных категориях или 3% на все покупки, что способствует дополнительной экономии.

Карта «120 дней» подойдёт для крупных разовых трат с последующим поэтапным погашением, в то время как Opencard выгодна для активного повседневного использования.

После перевода долга в «Открытие» необходимо закрыть старые кредитные карты. Банк взял на себя технические вопросы: он самостоятельно отслеживает закрытие предыдущих счетов, избавляя клиента от необходимости собирать и предоставлять справки.

Процедуру рефинансирования можно инициировать прямо в мобильном приложении банка. За один раз обрабатывается одна карта, но подавать заявки можно до четырёх раз в течение года. Вся процедура, от подачи заявки до получения карты курьером на дом, осуществляется дистанционно, что экономит время и усилия клиента.

Для получения подробной информации о условиях, выбора подходящей карты и оформления заявки на рефинансирование перейдите на официальный сайт банка «Открытие».