Деятельность микрофинансовых организаций (МФО) находится под строгим надзором Банка России. Регулирование этого рынка все больше приближается к банковским стандартам, что создает определенные сложности для участников сектора.

Найля ЛИПАТОВА, Генеральный директор ООО «БизнесНаставник» и постоянный участник SUMMIT MFO 2021, подготовила обзор основных изменений в регулировании, учете и надзоре за МФО в текущем году. Знание и грамотное применение этих нововведений в отчетности позволит организациям повысить прозрачность своей деятельности и минимизировать риски санкций со стороны регулятора.

Эксперт обладает глубоким пониманием надзорной деятельности, которая ведется в отношении микрофинансового сектора с 2014 года. Ее почти 25-летний опыт работы в банковской сфере помогает точно оценивать ситуацию на рынке и прогнозировать регуляторные тренды.

Стоит отметить, что банковский сектор проходил путь трансформации и регуляторных изменений параллельно с развитием самого регулятора, и этот процесс занял около двух десятилетий. Банк России активно взаимодействовал с отраслевыми экспертами при разработке нормативной базы.

В микрофинансовом секторе ситуация сложилась иначе. Регулирование было внедрено достаточно быстро, часто ставя МФО перед фактом новых требований. Дополнительной проблемой является кадровый дефицит, особенно в регионах. Специалисты из банковской сферы не всегда стремятся перейти в микрофинансы из-за специфики бизнеса и его репутации. Регулятору потребовалось время на глубокий анализ бизнес-моделей МФО, многие из которых до сих пор вызывают вопросы у методологов ЦБ.

Современное состояние рынка микрофинансирования

Объективно оценивая ситуацию, можно сказать, что рынок МФО является более гибким и быстро адаптирующимся по сравнению с банковским, что создает определенные сложности для Банка России в процессе регулирования. Идеальной была бы ситуация, при которой регулятор задавал бы вектор развития, а МФО выстраивали свои продукты в соответствии с устанавливаемыми нормативами. Важным фактором также является специфика законодательной базы и менталитета, где участники рынка часто используют пробелы в законах, следуя принципу «что не запрещено, то разрешено».

Для стабильности любого сектора экономики критически важно взаимопонимание между регулятором и регулируемыми организациями. Банк России ведет постоянный диалог с рынком через комитеты и рабочие группы, а профильные департаменты дают разъяснения по применению нормативных актов. Тем не менее, количество вопросов к документам не уменьшается.

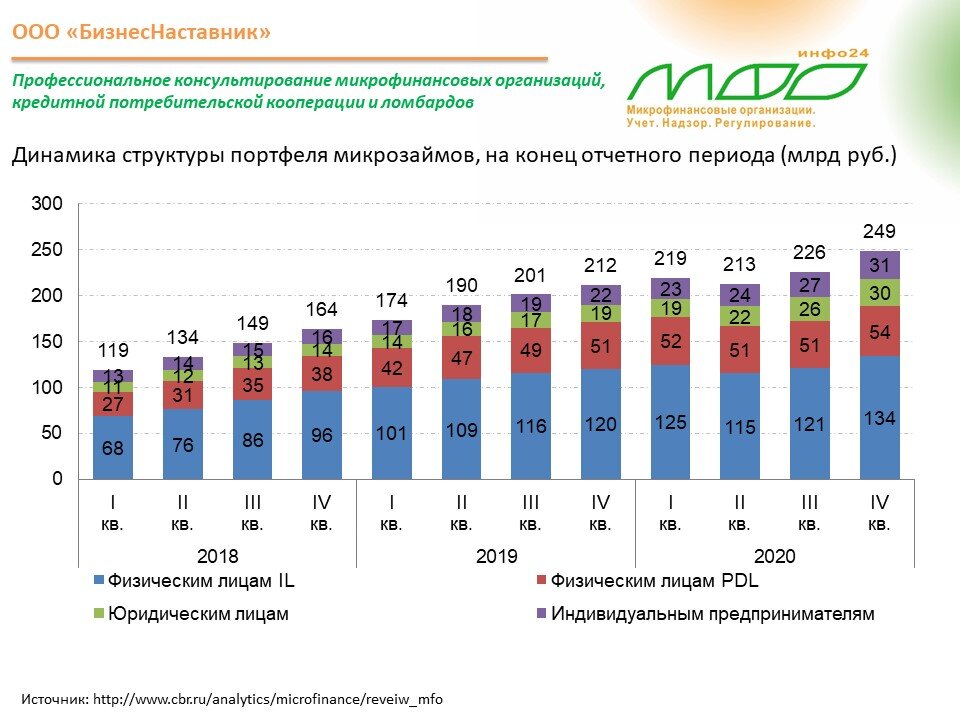

Согласно официальной статистике Банка России на конец 2020 года, основными заемщиками МФО являются физические лица. Большинство клиентов пользуются «среднесрочными займами (IL)». Введенные регуляторные ограничения способствовали сокращению выдачи «займов до зарплаты (PDL)» и переходу компаний в сегмент IL. Одной из ключевых задач регулирования является защита прав потребителей. Несмотря на активную работу по повышению финансовой грамотности, информация из регионов и СМИ указывает на ее все еще низкий уровень, что особенно критично на фоне развития цифровых технологий и усложнения финансовых продуктов.

Аналитики «БизнесНаставника» провели исследование, показавшее, что при своевременном погашении небольшого займа на 15-20 дней процентная ставка не оказывает сильного давления на заемщика.

Обратите внимание: Как заработать 2000руб ничего не делая. А также получить полный безлимит на звонки по РФ или Обзор на карту Тинькофф Black..

Однако при переходе в просрочку долговая нагрузка становится серьезным ударом по бюджету.Статистика демонстрирует, что около 70% заемщиков продуктов PDL не могут адекватно оценить свои финансовые возможности и уходят в просрочку. МФО информируют клиентов о последствиях, но у заемщика, остро нуждающегося в деньгах, часто просто нет выбора.

Принципы пропорционального регулирования

Основные направления развития финансового рынка РФ на 2019-2021 годы, разработанные ЦБ, четко обозначили вектор движения. С 2022 года ожидаются новые ориентиры.

Период 2019-2021 гг. продемонстрировал этапы пропорционального регулирования микрофинансового сектора:

- Обеспечение устойчивости и надежности участников рынка (через нормативы и резервы);

- Защита прав потребителей (посредством ограничений и правил);

- Стимулирование развития сегмента, финансирующего малый и средний бизнес;

- Сдерживание роста рискованного сегмента PDL («займов до зарплаты»).

Требования нормативных документов обязательны к исполнению и должны учитываться при разработке новых продуктов, работе с клиентами и просроченной задолженностью, а также при подборе и обучении персонала.

Актуальные нормативные требования для МФО

На слайде представлен перечень ключевых нормативных документов Банка России, требования которых уже оказывают существенное влияние на деятельность микрофинансовых организаций.

Споры о необходимости сайта для МФО ушли в прошлое. С 1 июля 2021 года, в соответствии с изменениями в Закон № 151-ФЗ, наличие собственного сайта стало обязательным требованием.

Также вступили в силу новые критерии к деловой репутации и квалификации руководителей. Прямых требований к главным бухгалтерам МКК (кроме АО) пока нет, однако Банк России уже направляет запросы о предоставлении документов, подтверждающих их квалификацию. Хотя аутсорсинг бухгалтерских услуг для МКК формально не регламентирован, Найля Липатова считает, что такие требования необходимо предъявлять и к аутсорсинговым компаниям, поскольку учет в МФО является сложным, требует ежедневной работы и полного анализа деятельности.

Отдельного внимания заслуживают базовые стандарты. Наблюдается тенденция увеличения числа запросов от регулятора по вопросам корпоративного управления. Это позволяет предположить, что в ближайшем будущем Банк России совместно с СРО может разработать соответствующие стандарты специально для МФО.

Управление рисками и информационная безопасность

Внимание регулятора все больше фокусируется на всех видах рисков. С 2018 года применяется базовый стандарт по управлению рисками. Крупные МФО уже получают от регулятора запросы, касающиеся систем риск-менеджмента. Концепция развития рынка делает акцент на риск-ориентированном подходе, поэтому идентификация и оценка рисков выходят на первый план. Этот процесс требует серьезного подхода и индивидуальной разработки для каждой организации с учетом всех операционных рисков.

Некоторые МФО уже получают запросы в рамках Закона №187-ФЗ о критической информационной инфраструктуре, к которой отнесен весь микрофинансовый сектор. К таким проверкам нужно готовиться заранее. Банк России официально разъяснил, что МФО обязаны выполнять требования данного закона, Положения №684-П об информационной безопасности и соответствующих ГОСТов. Все риски должны оцениваться с учетом используемой информационной инфраструктуры.

ЦБ проводит обучение по информационной безопасности и работает над адаптацией требований №187-ФЗ и №684-П для микрофинансовых организаций. Для создания эффективных документов необходимо активное участие представителей самого сектора, чтобы регулятор мог учесть специфику бизнес-моделей, продуктов, программного обеспечения для скоринга, учета и отчетности.

Бухгалтерский учет, отчетность и роль СРО

С 2018 года все МФО ведут бухгалтерский учет в соответствии с Положением №486-П. Переход на новый план счетов и отраслевые стандарты способствует повышению прозрачности отчетности и привлечению инвестиций.

В 2022 году планируется переход МФО на формат XBRL (глобальная оборотно-сальдовая ведомость) для передачи данных надзорным органам.

Саморегулируемые организации (СРО) играют важную роль в жизни МФО. Одной из их ключевых задач является разработка базовых стандартов и внутренних регламентов, которые помогают организациям в вопросах корпоративного управления, работы с заемщиками и просрочкой.

В условиях развития технологий и удаленной работы ужесточаются требования Закона № 152-ФЗ о персональных данных. МФО необходимо ответственно подойти к разработке внутренних документов, обеспечивающих защиту персональных данных как клиентов, так и сотрудников.

Больше интересных статей здесь: Банки.

Источник статьи: Сектор мфо 2021: обзор предстоящих изменений и надзорных требований.