Карты с возвратом части потраченных средств становятся всё популярнее, но у многих остаются вопросы о принципах их работы и реальной выгоде. В этом материале мы подробно разберём механизм кэшбэка, сравним его с другими видами экономии и покажем, как можно увеличить свой доход, просто грамотно выбирая платёжный инструмент.

Что такое кэшбэк и в чём его суть?

Кэшбэк — это форма вознаграждения от банка, когда часть суммы, потраченной с карты, возвращается обратно на счёт. Это не скидка в момент покупки, а именно возврат (rebate). Банки самостоятельно определяют условия: фиксированный процент на все траты, повышенные ставки в определённых категориях (например, АЗС, кафе, супермаркеты) или специальные акции с магазинами-партнёрами.

Для финансовых организаций это инструмент привлечения и удержания клиентов, повышения лояльности. Для владельца карты — возможность пассивного накопления. Выгода возникает автоматически: не нужно активировать купоны или следить за акциями — достаточно оплачивать покупки своей картой, и часть денег вернётся.

Важно отметить, что кэшбэк начисляется не только за офлайн-покупки, но и за онлайн-платежи — заказы в интернет-магазинах, подписки на сервисы и другие безналичные операции.

Ключевое отличие кэшбэка от скидок и распродаж

Традиционные скидки в рознице обычно привязаны к конкретным условиям:

● Сезонность: распродажи в конце сезона, «Чёрная пятница», новогодние акции.

● Логистика и складские остатки: уценка неходового или залежавшегося товара.

Таким образом, скидка — это инициатива магазина, которая может в любой момент закончиться. Кэшбэк же — это постоянная программа лояльности от банка, которая работает вне зависимости от политики ритейлера. Более того, банки часто усиливают стандартное предложение, договариваясь с партнёрами о повышенном проценте возврата в конкретных магазинах или категориях.

Стоит быть внимательным: иногда банки анонсируют высокий кэшбэк в узких категориях (например, 10% на автотовары), которые могут быть неактуальны для большинства пользователей.

Обратите внимание: 5 причин, почему нужно срочно отказаться от вашей старой банковской карты.

Часто более выгодной оказывается карта с меньшим, но универсальным процентом на все покупки. Например, некоторые банки, такие как Альфа-Банк, предлагают до 2% на любые траты и до 33% — у партнёров.На какие операции банки не возвращают деньги?

Существует стандартный список операций, которые обычно исключаются из программ кэшбэка. Это связано как с регуляторными требованиями, так и с защитой от мошенничества. Как правило, возврат не начисляется за:

● Операции за рубежом (в иностранной валюте);

● Денежные переводы (между своими счетами, другим людям);

● Снятие наличных в банкоматах;

● Игры в азартные заведения и букмекерские конторы;

● Операции с ломбардами, паевыми фондами (ПИФ);

● Погашение кредитов и других финансовых обязательств;

● Покупку ценных бумаг, лотерейных билетов.

У некоторых банков, например у Альфа-Банка, этот список максимально сокращён, и кэшбэк начисляется за большинство повседневных розничных покупок.

Современные банковские приложения, как у Альфа-Банка, позволяют удобно отслеживать акции и повышенный кэшбэк у партнёров, а также переходить напрямую в магазины для совершения покупок.

Как рассчитывается процент и от чего зависит его размер?

Условия начисления кэшбэка различаются от банка к банку. Рассмотрим на примере дебетовой Альфа-Карты. Новым клиентам часто предлагается повышенный welcome-бонус: например, 2% на все траты в первые два месяца после активации. Далее процент зависит от вашей месячной активности:

● 1,5% — если сумма операций превышает 10 000 ₽ в месяц;

● 2% — при обороте более 100 000 ₽ в месяц.

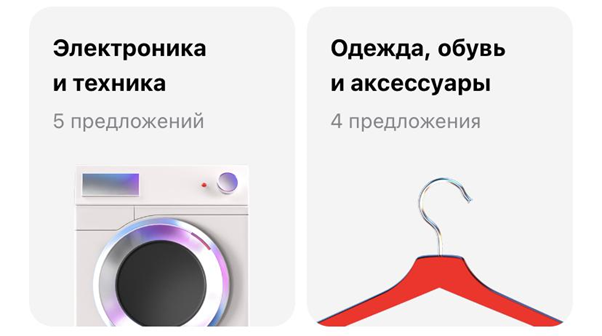

Отдельный и часто самый выгодный источник дохода — покупки у партнёров банка. Это могут быть крупные маркетплейсы, онлайн-кинотеатры, образовательные платформы, магазины электроники и другие. За такие операции можно вернуть до 33% от суммы чека. При этом обычно существует лимит на максимальный возврат в месяц (например, до 5000 ₽), что в годовом выражении может составить до 60 000 ₽.

Деньги кэшбэка обычно зачисляются на счёт рублями в течение следующего месяца (например, до 15 числа). Эти средства можно снять, потратить или перевести на накопительный счёт.

Важное преимущество некоторых карт, таких как Альфа-Карта, — отсутствие платы за обслуживание и обязательных условий по минимальному остатку или обороту. Кроме кэшбэка, на остаток средств по счёту может начисляться процент (до 7% годовых), что создаёт эффект двойной выгоды: вы экономите на покупках и зарабатываете на хранении денег.

Если вы заинтересовались возможностями такой карты, вы можете изучить условия подробнее и оформить заявку на сайте банка.

Больше интересных статей здесь: Банки.

Источник статьи: Отвечаем на 4 популярных вопроса про карты с кэшбэком.