Распространено мнение, что кредитные карты выгодны только банкам из-за высоких процентов и запутанных условий льготного периода, который часто оказывается короче заявленного. Это заставляет многих отказываться от крупных покупок и спешить с погашением долга. Однако при грамотном подходе кредитка может стать инструментом для заработка. В этой статье мы разберем конкретную стратегию на примере карты Альфа-Банка «100 дней без % на всё» и покажем реальные расчеты потенциального дохода.

Шаг 1: Выбор карты с прозрачным льготным периодом

Ключевой фактор — честный и длительный льготный период. У многих банков он составляет около 55 дней и часто привязан к конкретной дате (например, к 1 числу месяца). Если совершить покупку в конце цикла, беспроцентный срок может сократиться до 25 дней, что создает риск переплаты.

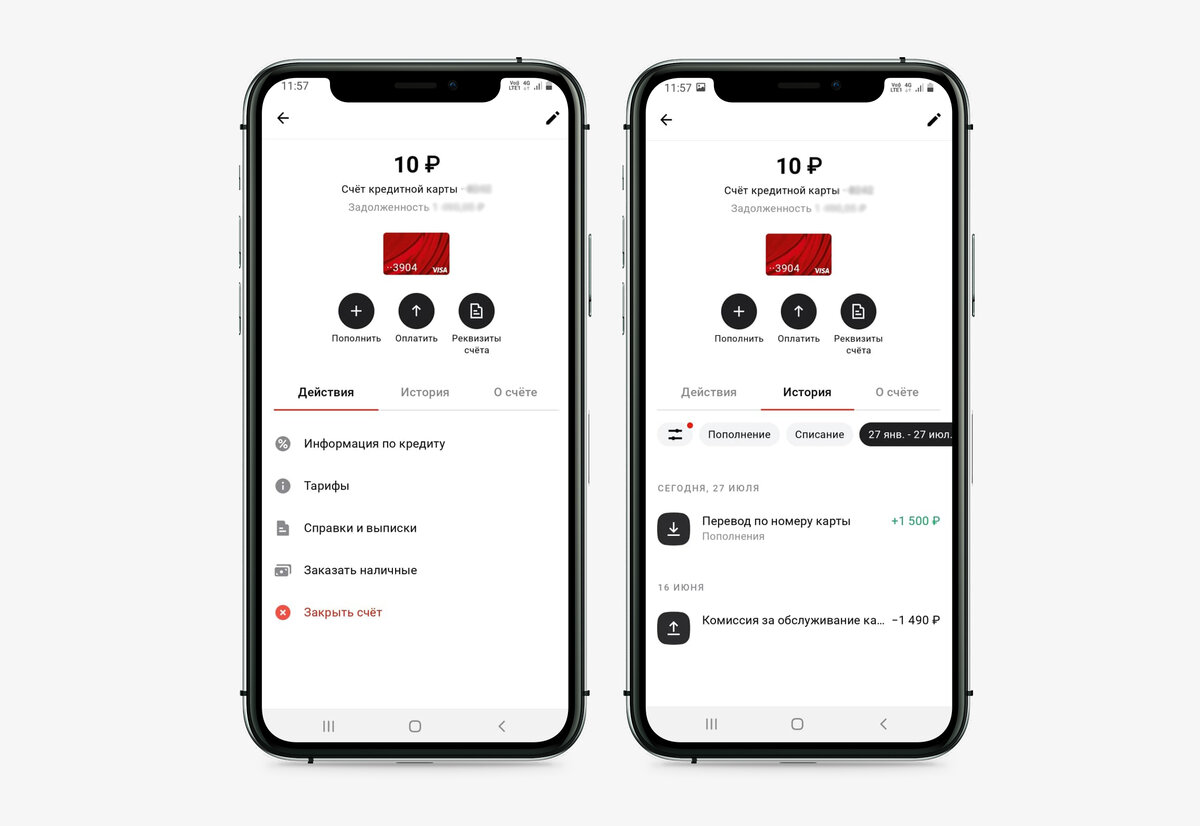

Карта «100 дней без % на всё» от Альфа-Банка предлагает понятные условия: 100 дней на все операции, включая снятие наличных. Льготный период возобновляется не по календарю, а после полного погашения текущей задолженности и следующей покупки. Например, вы погасили долг 20 октября, а 25 октября сделали новую покупку — отсчет 100 дней начнется именно с 25 октября.

Шаг 2: Подключение накопительного счета для зарплаты

Чтобы ваши деньги работали, переводите зарплату на накопительный счет. Важно выбрать продукт без условий по минимальному остатку. Некоторые банки перестают начислять проценты, если сумма на счете падает ниже установленного порога.

«Альфа-Счет» начисляет 6% годовых без требований к минимальному остатку — проценты капают даже с 1 рубля. При зарплате в 80 000 рублей ежемесячный доход от процентов составит около 400 рублей.

Шаг 3: Контроль минимального платежа по кредитке

Для сохранения льготного периода необходимо вовремя вносить минимальный платеж. По карте Альфа-Банка он составляет 5% от суммы долга, и на его оплату дается 20 дней с момента уведомления. В первый месяц платеж не требуется.

Пример: ваша зарплата 80 000 рублей. В первый месяц всю сумму можно положить на накопительный счет. Если во второй месяц долг по карте также 80 000 рублей, минимальный платеж составит 4 000 рублей. Эти деньги нужно отложить с зарплаты, а оставшиеся 76 000 рублей — снова отправить на накопительный счет.

Интересное: Южная Корея. Уехал на заработки на пару месяцев, чтобы снять с себя кандалы. Часть 1..

К третьему месяцу, при долге в 156 000 рублей, платеж вырастет до 7 800 рублей.Шаг 4: Перевод повседневных трат на кредитную карту

Основной принцип: деньги на накопительном счете должны «лежать» и приносить проценты, а все ежедневные расходы (продукты, развлечения, коммуналка) оплачивайте кредитной картой. Главное — не превышать уровень своего дохода.

Карта Альфа-Банка в этом плане универсальна: можно снимать до 50 000 рублей без комиссии в любых банкоматах и делать переводы на карты Альфа-Банка с сохранением льготного периода. Это избавляет от необходимости держать наличные «про запас» и позволяет максимизировать доход от накопительного счета.

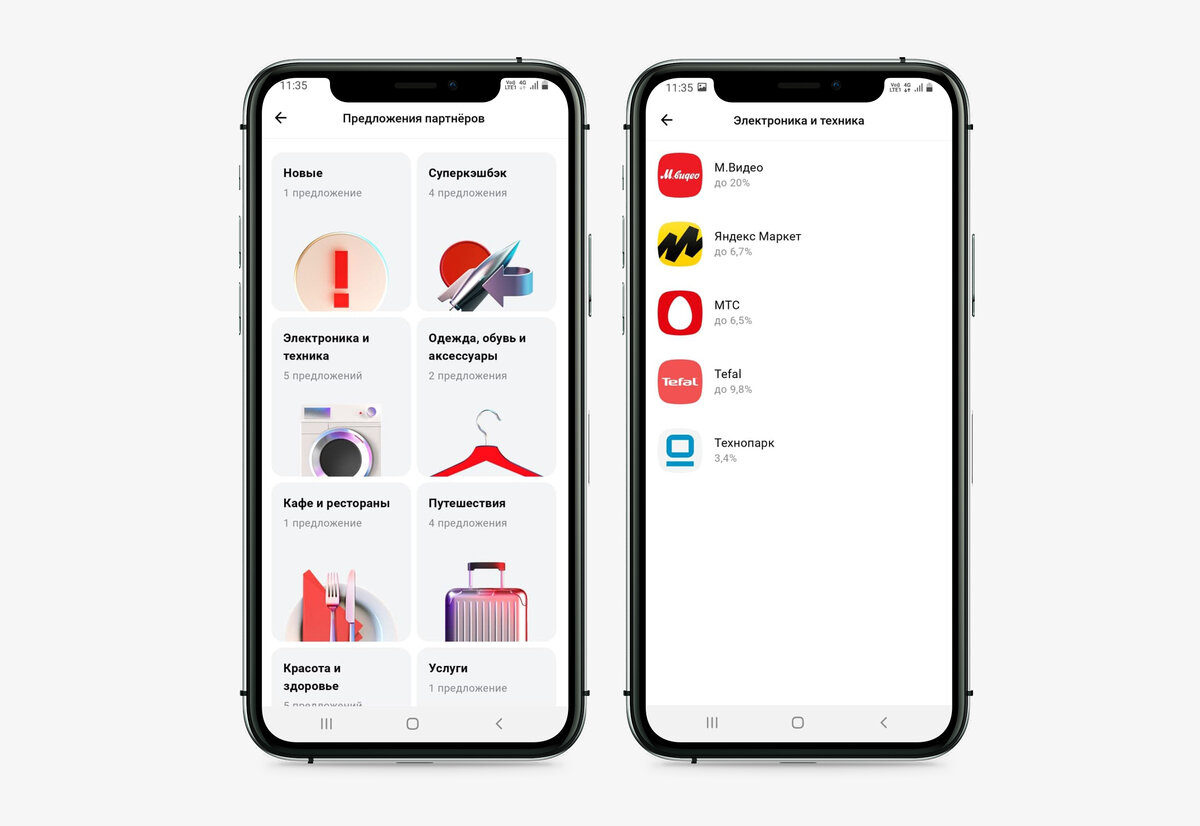

Дополнительный бонус — кэшбэк от 1% на все покупки, даже мелкие. За покупку хлеба и молока вам уже начислят баллы. Есть и категории с повышенным кэшбэком до 30%. Например, потратив 699 рублей на подписку ivi.ru, вы получите 209 баллов.

Баллы кэшбэка можно конвертировать в рубли (1 балл = 1 рубль) и потратить или вывести на карту.

Шаг 5: Погашение долга в конце льготного периода

Когда подходит к концу 100-дневный льготный период, долг по кредитке нужно погасить полностью. Для этого используйте накопленные на «Альфа-Счете» средства. Начисленные проценты при этом лучше оставить — они продолжат приносить доход.

После погашения долга льготный период возобновляется. Следующую зарплату вы снова можете отправить на накопительный счет, а траты вести по кредитке. Этот цикл можно повторять.

Итог: сколько можно заработать за год?

За три полных месяца (один цикл) на накопительном счете с учетом вычета минимальных платежей может оказаться около 228 200 рублей. Проценты за этот период составят примерно 2 328 рублей.

В идеальном сценарии за год можно провести три таких цикла. С учетом отпусков и непредвиденных трат реалистичный доход от процентов за год составит 5 000–6 000 рублей.

Эти деньги можно снять или потратить, а можно оставить на счете для дальнейшего роста.

Эти деньги можно снять или потратить, а можно оставить на счете для дальнейшего роста.Теперь посчитаем кэшбэк. При ежемесячных тратах в 80 000 рублей за 9 активных месяцев общая сумма составит 720 000 рублей. Если предположить, что 60 000 рублей ушло на операции без кэшбэка (например, снятие наличных), то за оставшиеся 660 000 рублей вы получите минимум 1% — это 6 600 рублей.

Суммируем доход: 5 000–6 000 рублей с накопительного счета и 6 600 рублей кэшбэка. Итог — 11 600–12 600 рублей за год. Если активно пользоваться категориями с повышенным кэшбэком, годовой бонус может приблизиться к 20 000 рублей.

Оформить карту «100 дней без % на всё» можно онлайн на сайте Альфа-Банка. Для получения лимита до 100 000 рублей достаточно паспорта.

Используйте эту стратегию, чтобы ваша кредитная карта начала приносить пассивный доход.

Интересное еще здесь: Банки.

Рассказываем, как тратить деньги с кредитки, чтобы получить бонус 10 000 рублей за год 💸.