Согласно последним данным, средний срок ипотечного кредита в России впервые перешагнул отметку в 20 лет. Эта новость активно обсуждается в медиа, но за сухой статистикой скрываются важные социально-экономические тенденции.

Что стоит за этими цифрами и как они влияют на жизнь обычного человека, берущего кредит на жилье?

Для сравнения: в начале 2018 года, по информации Центробанка, средняя продолжительность ипотеки составляла 15,6 лет. Таким образом, всего за три года этот показатель увеличился почти на пять лет — это очень значительный скачок за короткий период.

Снижение платежеспособности как ключевая причина

Основная причина роста сроков кредитования, по мнению экспертов, — падение реальной платежеспособности населения. Увеличение срока кредита позволяет уменьшить размер ежемесячного платежа (аннуитета), что, в свою очередь, снижает формальные требования к доходу заемщика. Таким образом, люди вынуждены «растягивать» кредит на более долгий срок, чтобы получить необходимую сумму для покупки жилья.

Рассмотрим наглядный пример. При доходе заемщика в 50 тысяч рублей и процентной ставке 9% годовых, максимальная сумма кредита на 15 лет составит около 2,5 млн рублей. Если же увеличить срок до 20 лет, доступная сумма кредита вырастает до примерно 2,8 млн рублей. Разница в 300 тысяч рублей может быть критически важной для покупки подходящей квартиры, при этом ежемесячный платеж в обоих случаях будет сопоставимым по нагрузке на бюджет.

Важно отметить, что даже относительно низкие ипотечные ставки не решают эту проблему кардинально.

Рост цен на недвижимость и суммы кредитов

Еще один мощный фактор — стремительный рост цен на жилье. Чтобы угнаться за этим ростом при неизменном уровне доходов, людям приходится брать в кредит все большие суммы. Если в 2018 году средний размер ипотечного кредита составлял 1,9 млн рублей, то сейчас он приблизился к 3 млн рублей.

Интересное: Почему во всех банкоматах установлены металлические кнопки, не покрытые краской?.

Скрытая цена долгосрочного кредита

Может показаться, что разница между 15 и 20 годами не так велика, однако с финансовой точки зрения переплата оказывается колоссальной. За дополнительные пять лет кредитования заемщик выплачивает банку значительно больше процентов.

Для наглядности сравним переплату по одному и тому же кредиту в 2,8 млн рублей под 9% годовых, но с разными сроками.

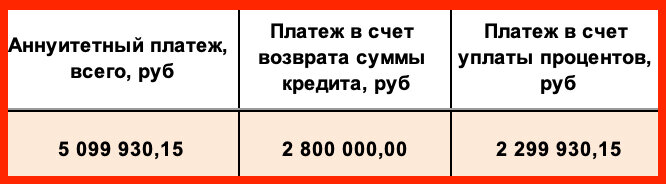

При сроке кредита 15 лет:

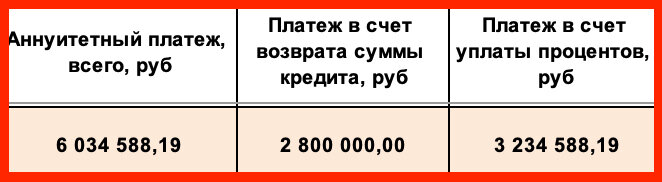

При сроке 20 лет картина меняется:

Разница в общей сумме выплаченных процентов может достигать почти одного миллиона рублей. Это огромные деньги, которые могли бы стать сбережениями или инвестициями.

Вынужденная мера или осознанное решение?

Таким образом, выбор в пользу долгосрочной ипотеки сегодня — это чаще не свободное желание заемщика, а вынужденная мера, продиктованная экономической реальностью: стагнацией доходов, ростом цен на жилье и необходимостью вписаться в параметры банковского одобрения. Что вы думаете по этому поводу? Это временная тенденция или новая норма?

Интересное еще здесь: Банки.

Почему люди берут деньги на такой длинный срок?.