Вопрос о том, что выгоднее — взять ипотеку или копить на жилье самостоятельно, — один из самых обсуждаемых в финансовом планировании. Универсального ответа нет, так как многое зависит от конкретной жизненной ситуации. Например, если у вас уже есть крыша над головой и вы хотите улучшить жилищные условия, стратегия накоплений может быть оправданной. В этой статье я поделюсь личным опытом и расчетами, которые наглядно показали, почему в нашем случае ипотека оказалась более выгодным решением.

Наш выбор: ипотека как старт

Мы с мужем не имели собственного жилья, поэтому вопрос был принципиальным. После тщательного анализа мы решили оформить ипотечный кредит. Мы приобрели квартиру стоимостью 1,5 миллиона рублей, внеся первоначальный взнос в размере 400 тысяч. Ежемесячный платеж составил 12 519 рублей, что было для нас комфортной суммой, а общий срок кредита — 12 лет.

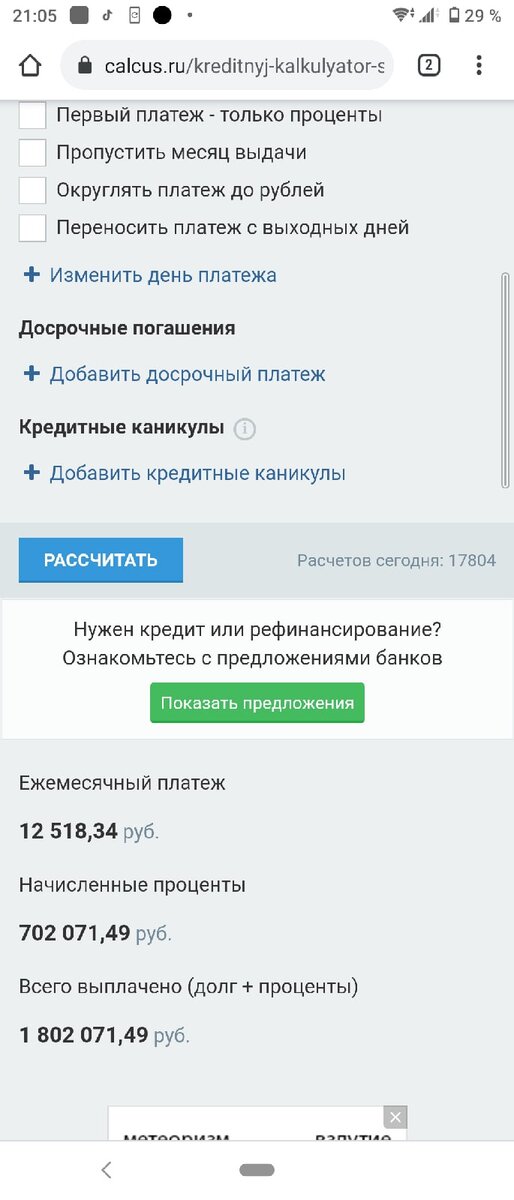

Как видно из скриншота с расчетами, общая переплата по кредиту составила 702 071 рубль 49 копеек. Таким образом, банку за весь срок будет выплачено 1 802 071,49 рубля. Если добавить к этой сумме первоначальный взнос, итоговая стоимость квартиры для нас достигнет 2 202 071 рубля 49 копеек.

Альтернативный сценарий: аренда и накопления

Теперь давайте рассмотрим гипотетическую ситуацию, если бы мы не брали ипотеку, а продолжали снимать жилье, параллельно откладывая деньги на покупку.

Обратите внимание: Как быстро и выгодно поменять зарплатную карту? Рассказываем о самом простом способе.

Чтобы накопить необходимую для покупки сумму в 1,1 миллиона рублей (стоимость квартиры за вычетом первоначального взноса), при таких условиях потребовалось бы около 20 лет. За это время на аренду жилья было бы потрачено 1 920 000 рублей (8 000 руб. * 240 месяцев). Сложив стоимость квартиры и расходы на аренду, получаем итоговую сумму в 3 420 000 рублей. Сравнив эту цифру с 2,2 миллионами по ипотечному сценарию, становится очевидно, что в нашем случае кредит оказался финансово более выгодным.

Не только цифры: качество жизни и дисциплина

Помимо чистой математики, ипотека дала нам важное нематериальное преимущество — возможность жить в собственной квартире уже сейчас, а не через два десятилетия. Мы перестали «работать на чужого дядьку», выплачивая арендную плату, которая не приносит нам в будущем никаких активов.

Безусловно, ипотека накладывает определенные обязательства и психологически может ощущаться как «финансовое рабство». Каждая крупная покупка заставляет задуматься: «А не направить ли эти деньги на досрочное погашение кредита?». Однако в этом есть и положительная сторона: такая финансовая дисциплина помогает избегать спонтанных трат и покупки ненужных вещей.

А как вы думаете, что выгоднее: взять ипотеку или копить?

Больше интересных статей здесь: Банки.

Источник статьи: Выгодно ли брать ипотеку.