Когда у вас появляются свободные средства, возникает закономерный вопрос: как их сохранить и приумножить? Держать деньги "под подушкой" — неэффективно из-за инфляции. Одним из инструментов для инвестиций могут стать обезличенные металлические счета (ОМС). Давайте разберемся, что это такое и как они работают.

Меня зовут Александр, я финансовый консультант. В своих материалах я делюсь знаниями об инвестициях, в том числе и в ценные бумаги. Мои консультации носят информационный характер и не являются индивидуальными инвестиционными рекомендациями. Почему я это делаю? Во-первых, тема финансовой грамотности и инвестиций мне близка и профессионально интересна. Я сам инвестирую и анализирую различные инструменты. Во-вторых, я развиваю свой проект и заинтересован в аудитории. Поэтому консультирую читателей бесплатно.

Буду рад обратной связи: подписывайтесь, оставляйте комментарии с вопросами и мнениями. Также вы можете написать мне на почту Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра. или позвонить по телефону +7(978)841-34-52 (с 9:00 до 11:00 по московскому времени).

Что такое ОМС? Это специальный банковский счет, на котором учитывается не денежная сумма, а количество драгоценного металла — золота, серебра, платины или палладия. Минимальная единица измерения — 0,1 грамма (для серебра — 1 грамм). По сути, вы покупаете виртуальный металл по текущей рыночной цене. ОМС рассматривается как инструмент для сохранения капитала и потенциального заработка, особенно в периоды экономической нестабильности.

ОМС или счет ответственного хранения: в чем разница?

Если вы хотите разместить драгоценные металлы в банке, у вас есть два основных пути:

1. Счет ответственного хранения. Банк принимает на хранение ваши физические слитки, которые остаются в вашей собственности. Это похоже на банковскую ячейку для конкретных слитков.

2. Обезличенный металлический счет (ОМС). Вы покупаете не конкретный слиток, а определенное количество граммов металла, которое учитывается на счете. Банк обязуется выдать вам физический металл по требованию, но обычно инвесторы работают именно с "виртуальным" металлом для упрощения операций.

Доходность ОМС: от чего она зависит?

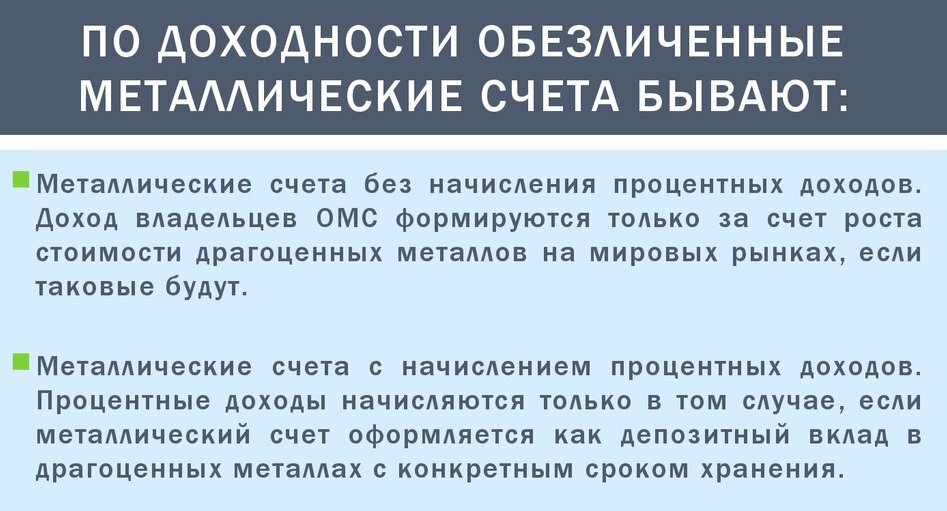

Как и у обычных вкладов, у ОМС есть два основных типа, которые по-разному формируют доход:

1. Срочный ОМС. Открывается на фиксированный срок. Доходность складывается из двух компонентов: небольшого процента, начисляемого в граммах металла (обычно до 0,5% годовых), и разницы в цене, если вы продадите металл дороже, чем купили.

2. ОМС до востребования. Не имеет строгого срока. Проценты по нему, как правило, не начисляются. Заработать здесь можно за счет роста рыночной цены металла и — что особенно важно для российских инвесторов — за счет изменения курса рубля.

Валютная переоценка: скрытый источник дохода

Цены на драгоценные металлы на мировом рынке устанавливаются в долларах США. Поэтому для инвестора в рублях итоговая доходность сильно зависит от курса USD/RUB. Если рубль слабеет, рублевая стоимость вашего металла на ОМС растет, даже если его цена в долларах не меняется. Например, в период с 2014 по 2019 год рублевая цена золота выросла примерно на 75%, хотя в долларах оно даже немного подешевело. Это создает дополнительный потенциал для дохода, но и добавляет риска: при укреплении рубля можно получить убыток, даже если металл в долларах дорожает.

Какой тип ОМС выбрать?

ОМС до востребования часто оказывается более гибким и потенциально выгодным вариантом. Хотя по срочному ОМС банк может начислять небольшой гарантированный процент, вы рискуете оказаться в ситуации, когда к концу срока цена металла упала, и вы закрываете счет с убытком. ОМС до востребования позволяет самостоятельно выбирать момент для продажи металла, дожидаясь благоприятной рыночной конъюнктуры.

Стратегия инвестирования в ОМС

Обезличенные металлические счета — это инструмент для долгосрочных вложений. Минимальный рекомендуемый горизонт инвестиций — 3 года, а оптимальный — 3-5 лет. ОМС стоит рассматривать не как основной, а как вспомогательный инструмент для диверсификации инвестиционного портфеля. Эксперты советуют выделять на такие вложения не более 10% от общего объема инвестиций.

Как вы считаете, актуальны ли ОМС сегодня как способ заработка? Это больше инструмент для сохранения сбережений или для получения дохода? Стоит ли включать драгоценные металлы в свой инвестиционный портфель через ОМС? Поделитесь своим мнением в комментариях и задавайте вопросы.