Долго читал.

Бихевиоризм — это раздел психологии, который фокусируется на изучении наблюдаемого поведения, а не внутренних психических процессов.

В этой статье я поделюсь своим опытом общения с Центральным банком Российской Федерации (Банком России) и другими банками в период ограничения текущих счетов. Я проанализирую, как банки вели себя в условиях санкций: какие банки реагировали медленно, какие быстро, а какие блокировали всю возможную информацию и демонстрировали безумное поведение, не соответствующее их внешнему имиджу. К таким банкам относятся: Яндекс Банк, ВТБ, Сбер, Райффайзен, Почта Банк, Альфа, Т-Банк.

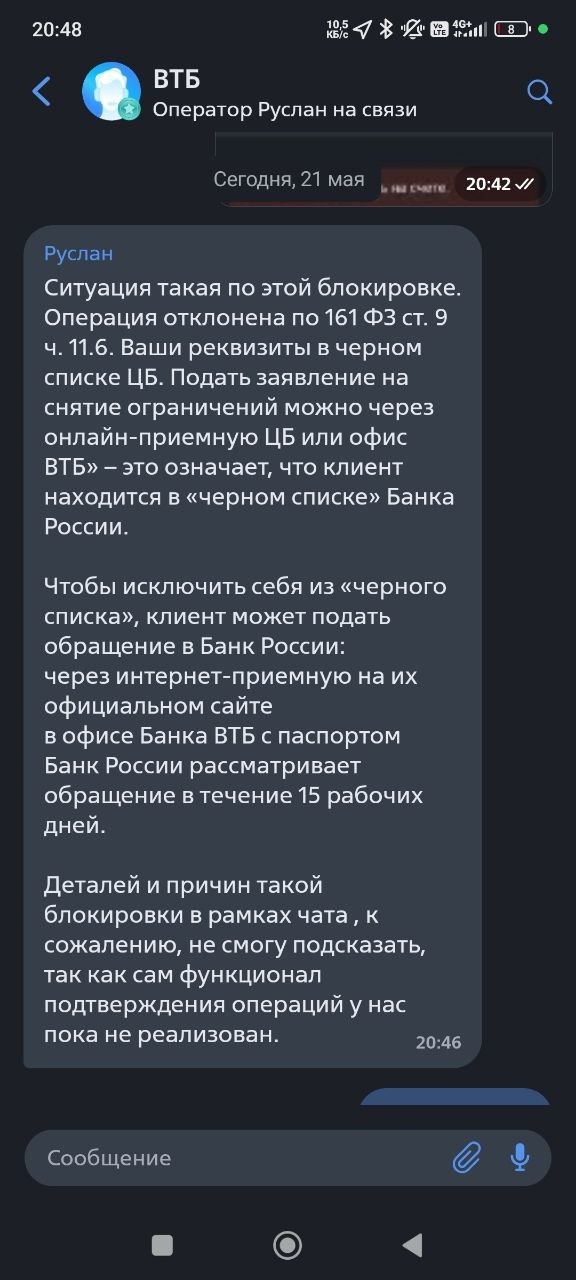

Для меня все началось 21 мая 2025 года, когда я пытался перевести деньги (100 000 рублей) другу в ВТБ Банк, и мне внезапно отказали. «Что за черт», — подумал я и позвонил в банк, чтобы подтвердить перевод. Банк задал мне несколько дежурных вопросов, типа, не звонили ли мне с незнакомых номеров и т д., а затем предложил перевести деньги еще раз через 5 минут. Спустя 5 минут я снова попытался перевести деньги, и мне снова отказали. Я пошел в отделение банка, чтобы обработать перевод, и мне снова предложили перевести деньги еще раз. Я снова попытался перевести деньги, и мне снова отказали.

После того, как я задал вопрос в чате банка, мне ответили, что согласно статье 9, пункту 11.6 Федерального закона № 161-ФЗ «О национальной платежной системе» операция отклонена и снять данное ограничение можно только подав заявление в Банк России через интернет-приемную или через банк и предъявив паспорт.

В пункте указано: «В случае, если оператор по переводу денежных средств получит информацию о случае, содержащуюся в базе данных Банка России, и попытается осуществить перевод денежных средств без добровольного согласия клиента».

Само собой разумеется, никаких заявлений в российские банки или куда-либо еще я не подавал. Возможно, один из банков посчитал один из моих переводов подозрительным и автоматически подал такое заявление.

О себе: я юрист и предприниматель, мой доход поступает от моих клиентов. По крайней мере последние полгода я не пользуюсь P2P-платформами для покупки и продажи криптовалют, потому что это стало опасно. Покупатели криптовалют начали переводить деньги пачками и с разных карт, которые им не принадлежат, что я считаю отмыванием денег. При этом все платежи прозрачны для меня и моих знакомых.

Закон устанавливает основные лимиты, а дополнительные лимиты каждый банк устанавливает индивидуально.

Основные ограничения включают ограничение переводов между своими счетами и третьим лицам до 100 000 рублей в месяц, все остальное разрешено.

Дополнительные ограничения могут быть очень строгими, запрещая все: от совершения платежей до доступа к онлайн-банкингу.

Этап 1 - Взаимодействие с Центральным банком Российской Федерации

Базу данных Центрального банка Российской Федерации (также известную как «черный список») ведет ФинЦЕРТ (https://cbr.ru/information_security/fincert/)

оК, пишем заявление в ЦБ РФ, заходим на https://cbr.ru/Reception/, выбираем «Подать заявление» > «Исключить сведения из баз данных Банка России о случаях и попытках совершения операций без согласия клиентов» > «Продолжить подачу заявления» > Регистрируемся на госуслугах и отправляем заявление в ЦБ РФ.

На этом этапе нам сообщили неприятную новость о том, что если бы не было праздников, то заявка рассматривалась бы в течение 15 рабочих дней, т.е полных 3 (три) недели.

Позже я позвонил в Центральный банк Российской Федерации и узнал, что 15 рабочих дней ускорить невозможно и что Банку России необходимо направить запрос во все банки, чтобы выяснить, почему я оказался в черном списке.

Из этого следует, что российский банк понятия не имеет, почему вы в его черном списке, а лицо, предоставившее ваши данные, не назвало никаких причин. Таким образом, была искусственно создана проблема, которая длилась 15 рабочих дней и аккуратно переложена на нас. Надеюсь, что какой-нибудь законодатель увидит эту статью.

По истечении 15 рабочих дней могут возникнуть две ситуации:

Вариант 1: Российские банки просто исключают ваши данные из черного списка и все работает нормально (спойлер: нет)

Вариант 2: Банк России направит вам информацию о том, какой банк подал на вас жалобу, и вам далее необходимо будет решить вопрос с этим банком, предоставить необходимые документы, дать пояснения и т д

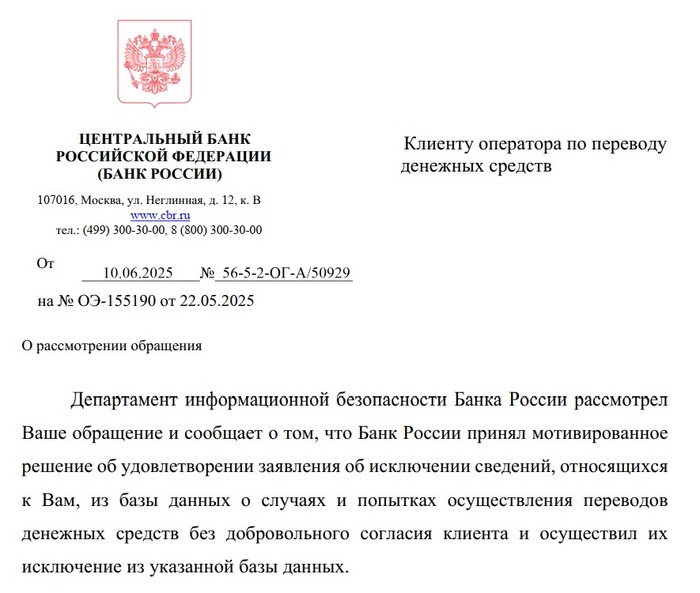

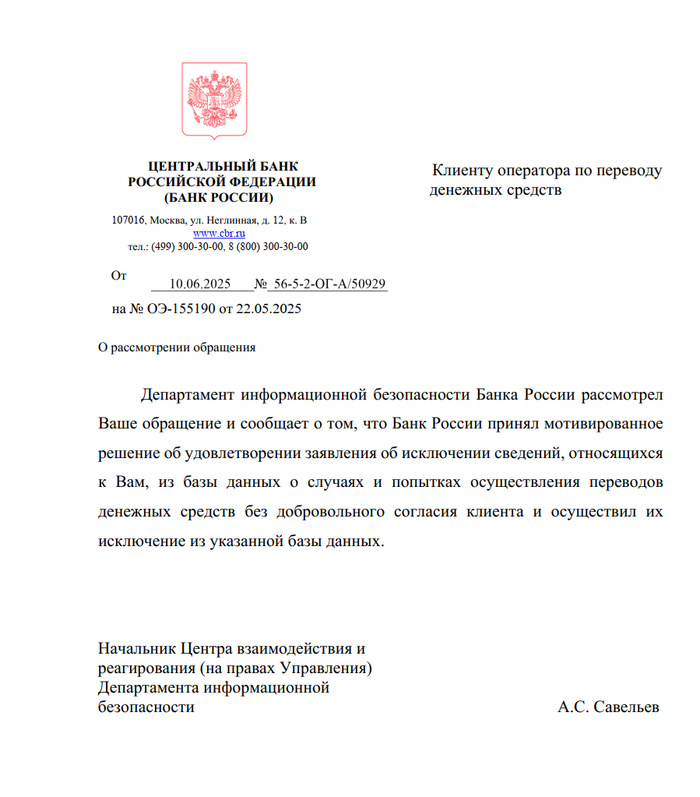

10 июня меня удалили из базы данных Financial CERT, и я вздохнул с облегчением, но потом мне пришлось вздохнуть снова, потому что записка выглядела крайне холодно и не имела никакого эффекта для других банков, и даже подписи, ни обычной, ни электронной, не было. И судя по поведению банка, меня так и не удалили из черного списка. Или, может быть, они просто забыли обновить базу.

2. Этап 2 — Общение с другими банками

В течение 4 часов после того, как я узнал, что я внесен в базу данных FinCERT, я начал получать текстовые сообщения от банков, сообщающих, что я ограничен. Не все банки ответили, только 2-3.

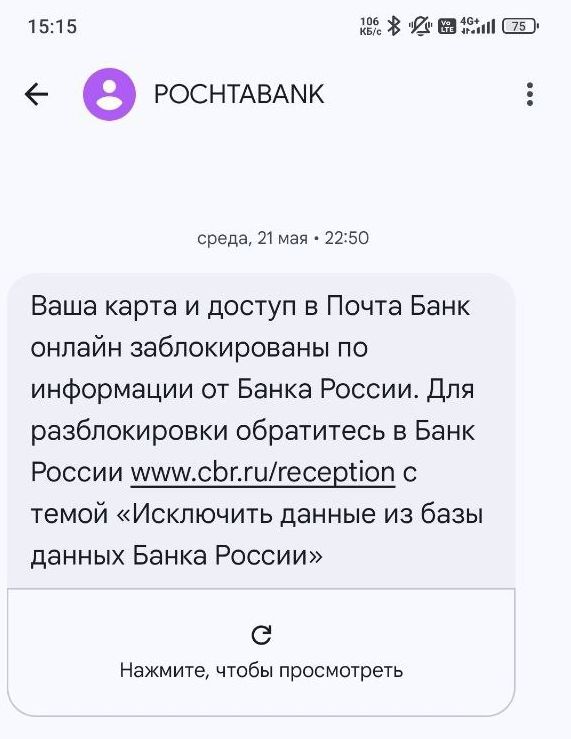

2.1. Почтово-сберегательный банк

Я упоминаю об этом здесь, потому что когда-то открывал в нем карту и теперь забыл об этом, но он напомнил мне об этом смс-кой: «По информации Банка России, ваша карта и доступ к онлайн-сервисам Почта Банка заблокированы.»

преимущество:

– Сообщили об ограничении.

недостаток:

- Введение дополнительных санкций, включая заморозку кредитных карт и онлайн-банкинга

- Даже после того, как ЦБ РФ исключил меня из черного списка, доступ не восстановили, в телефонном разговоре посоветовали обратиться в отделение с письмом ЦБ РФ.

2.2. Внешнеторговый банк

Мой основной банк, в целом ограничения почти соответствуют закону, интернет-банкингом можно пользоваться, платежи проходят без проблем, снятие наличных можно, но ограничивают только переводы физическим лицам и платежи юридическим лицам через счета. Получив ответ от ЦБ РФ, я отправил им скан в чате, после чего все ограничения были сняты.

Я индивидуальный предприниматель и у меня есть текущий счет в том же банке, с которого я могу переводить деньги на свою карту без ограничений.

преимущество:

– Сообщили об ограничении.

- Отсутствие блокировки карт и доступа к интернет-банкингу.

- После того, как меня исключили из списка Центрального банка Российской Федерации, доступ был немедленно восстановлен.

недостаток:

- Перевод денег между вашими счетами в других банках, третьим лицам или юридическим лицам с использованием ваших данных невозможен.

UPD1: Позже я узнал, что ограничения не были сняты, хотя ВТБ ранее писал в чате, что никаких ограничений нет.

2.3.Сибо

Согласно моему рейтингу использования, ограничения второго банка в целом почти соответствуют закону, можно пользоваться онлайн-банкингом, совершать платежи без проблем, снимать наличные можно, но они ограничивают переводы физическим лицам.

внезапно появился баг, и перевод между картами в рамках карт Сбера был ограничен, но не все карты применимы. Например, есть две карты *2020 и *2024, с *2020 на *2024 переводить нельзя, иначе заблокируют; но с *2024 на *2020 переводить можно без блокировки.

Решив, что этот баг может распространиться на других людей, я оплатил обед другу и попросил его перевести разницу в рублях на мою карту *2024.

Обратите внимание: Банковской тайне конец: налоговики получили доступ к копиям паспортов и доверенностей. Как это отразится на простых гражданах.

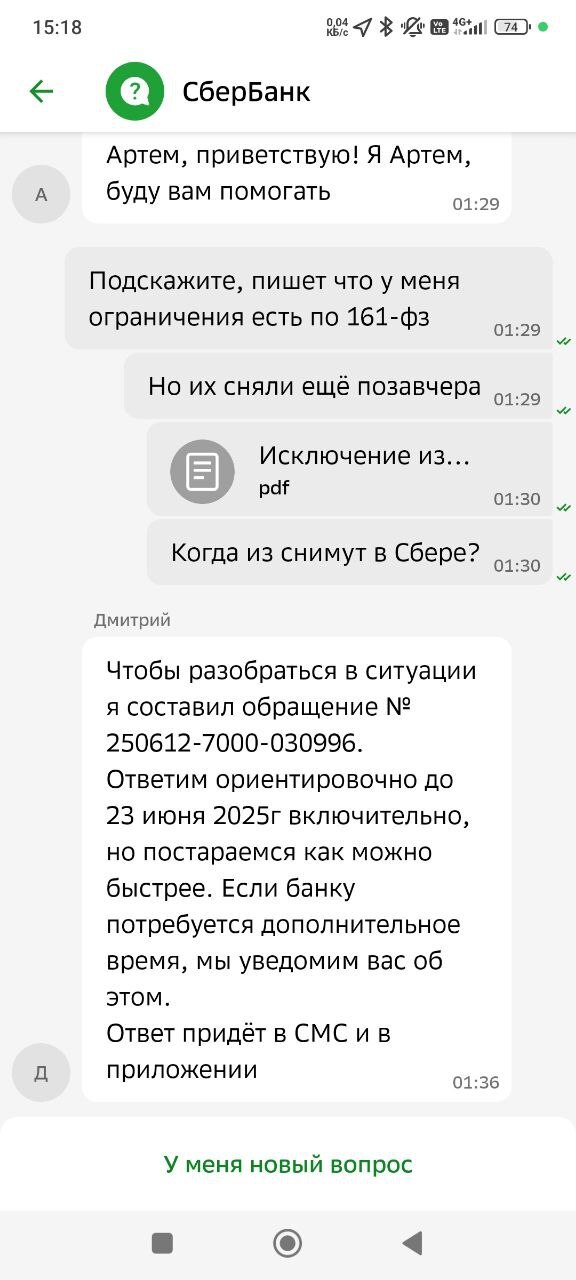

Получив ответ от ЦБ РФ, я отправил им скан в чате, после чего мне сказали, что будут рассматривать его в течение 14 календарных дней и что ограничения будут действовать по-прежнему.

На вопрос, может ли сам Сбербанк получать информацию от ЦБ РФ, они ответили, что у них такой синхронизации нет и очень сожалеют, что у них есть когти.

преимущество:

- Отсутствие блокировки карт и доступа к интернет-банкингу.

недостаток:

– Об ограничениях не сообщалось;

- Невозможно перевести деньги между Вашими счетами в других банках, третьим лицам или юридическим лицам, используя Ваши реквизиты;

- Странная история, некоторые карты внутри банка не могут переводить деньги между собой;

- После того, как меня исключили из списка ЦБ РФ, доступ восстановили не сразу, а через 14 календарных дней.

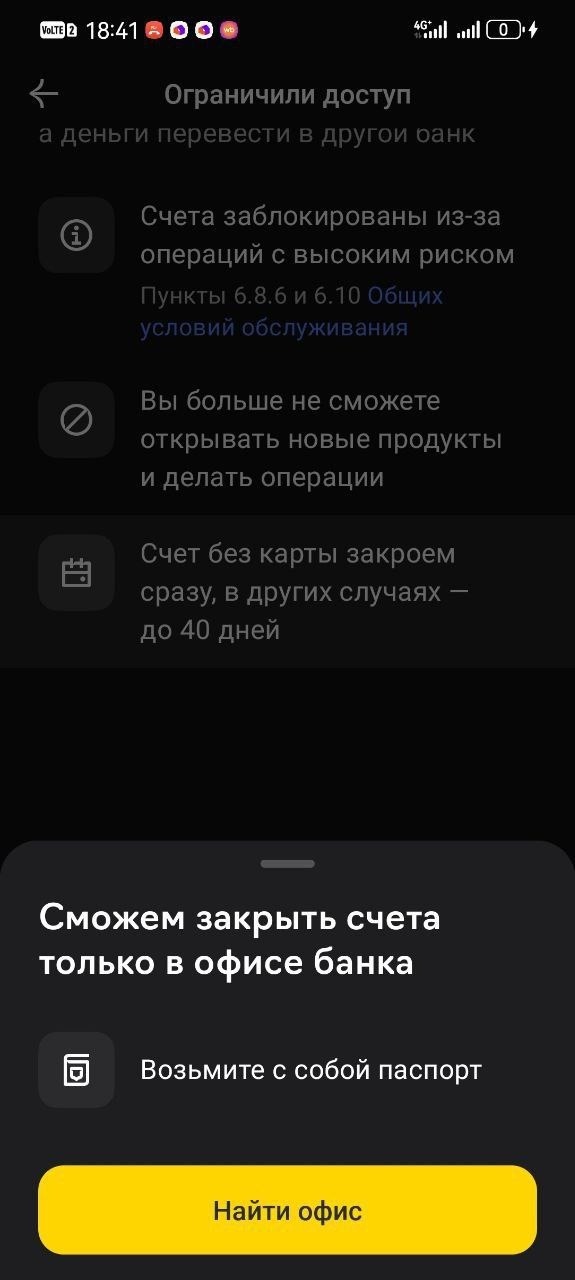

2.4.Райффайзен

Когда я вошел в систему через приложение интернет-банкинга, мне написали, что все мои счета и доступ к интернет-банкингу заблокированы, и предложили обратиться в отделение банка, чтобы закрыть счет.

В отделении банка меня спросили о криптовалюте, и я сказал им, что никогда не покупал и не продавал криптовалюту через их банк.

Потом мне снова позвонили и сказали, что я внесён в чёрный список Центробанка РФ и мне нужно написать заявление.

После получения ответа от Центрального банка Российской Федерации доступ до сих пор не восстановлен.

преимущество:

– Сообщили об ограничении.

недостаток:

- Введение дополнительных санкций, включая заморозку кредитных карт и онлайн-банкинга.

- После того, как меня исключили из черного списка Центрального банка Российской Федерации, меня не сразу восстановили;

2.5. Альфа-Банк, Т-Банк, Совкомбанк

Они вели себя очень тихо и ничего мне не написали, и на самом деле я ими не пользуюсь, но могу пользоваться онлайн-банкингом.

преимущество:

- Доступ к интернет-банкингу и платежным сервисам;

недостаток:

- Ограничений не обнаружено.

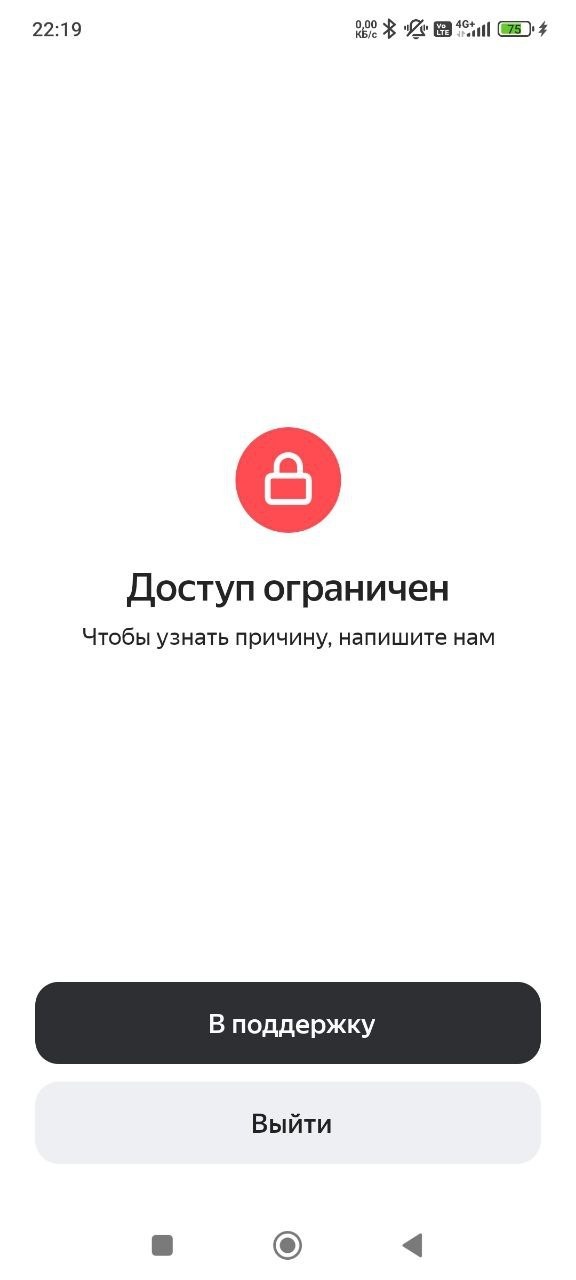

2.6. Сейчас мой фаворит — Яндекс Банк.

Яндекс Сплит очень удобен, процентная ставка по депозиту хорошая, и он не поддерживается, но это приведет к депрессии.

Мне очень жаль, что мой онлайн-банкинг был заблокирован, так как на моем счете есть деньги, и они продолжают расти.

Когда пришло время платить Сплит, деньги были отклонены, и Яндекс Банк начал присылать мне текстовые сообщения о том, что я пропустил срок. Поэтому я позвонил им и спросил, какая религия мешает им дебетовать карту как обычно? Они ответили, что закон выше религии и что моя карта заблокирована, и мы не можем списать с нее деньги, но мы можем предоставить мне доступ на час, чтобы указать карту другого банка для дебетования, что я и сделал.

Сразу скажу, что за это время доступа к интернет-банкингу я хотел перевести деньги на оплату налогов в бюджет (не разрешено), оплатить товары или услуги (не разрешено) и перевести деньги на погашение долга (это возможно, я так и сделал).

Далее речь пойдет о том, за что мы все «любим» Яндекс: общение со службой технической поддержки.

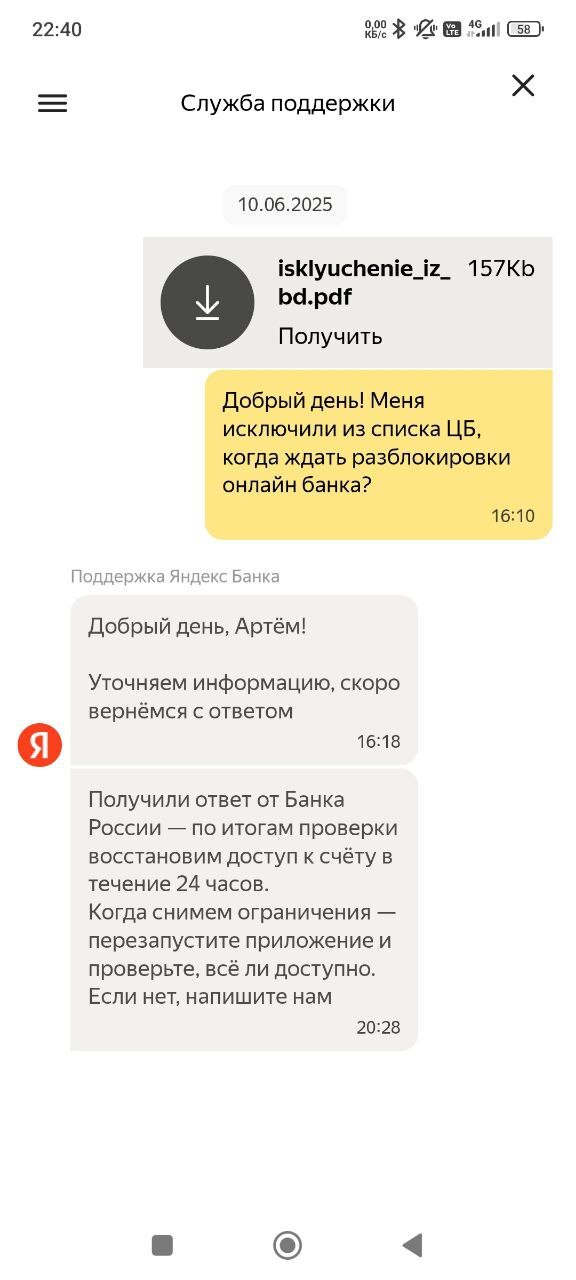

Получив ответ от Центрального банка РФ об удалении меня из списка, я отправил письмо в Яндекс с просьбой разблокировать меня, на что получил ответ, что данные от Центрального банка РФ получены и в течение 24 часов все будет разблокировано (спойлер: этого не произойдет).

На следующий день я снова написал в службу поддержки и спросил, почему ограничение не снято. Они ответили, что я заблокирован по 161-ФЗ. Я отправил еще одно письмо из ЦБ РФ о том, что я исключен из списка. Да, они снова попросили меня подождать 24 часа.

Через несколько дней я снова написал в службу поддержки, чтобы спросить, почему ограничение не сняли 😊 История про белого быка. Они попросили меня прислать в чат селфи с паспортом и фото паспорта, а я подумал, что это обычный банковский чек, разрешенный банковскими правилами, поэтому отправил им фото. Оказалось, что Яндекс Банк без моего согласия подал в Банк России новое заявление об исключении меня из списка 161-ФЗ.

Тогда я вдруг спросил их: «Зачем?» Они ответили: ждите 15 рабочих дней, пока не получим ответ от Центрального банка Российской Федерации.

В это время я был очень зол и спросил их, почему они проигнорировали ответ от Центрального банка Российской Федерации. Они ответили, что просто проверяют и не игнорируют никакую информацию. Но они сами написали мне 10 июня, что получили ответ от Центрального банка России, но на этот раз они также избегали говорить об этом и говорили, что это ложная информация 😊

Зачем я это пишу? Чтобы дать несколько практических советов, некоторые из которых, особенно в части использования Яндекс Банка, очевидны. Остальные я предлагаю в виде рекомендаций.

1. Первое, что вам необходимо сделать, это написать заявление в Центральный Банк Российской Федерации, чем раньше, тем лучше, однако, вам нужно написать несколько одинаковых заявлений, чтобы сэкономить время, так как не все банки примут официально полученное вами письмо:

- Пишем заявление через сайт Центрального банка Российской Федерации;

- Остальные заявления мы пишем через банк, счет которого у нас есть.

2. Не пользуйтесь услугами банков, которые блокируют онлайн-банкинг и кредитные карты, иначе все ваши средства будут заморожены на 3 недели и более, и вы даже не сможете купить еду.

Примечание о самом процессе:

1. Российские банки не знают, почему вы в черном списке, и им нужно 15 рабочих дней, чтобы выяснить причину. По истечении 15 рабочих дней они либо удалят вас из списка, либо просто скажут вам обратиться в определенный банк для решения проблемы. Почему российские банки выбирают такой длинный «путь ниндзя» и навязывают его потребителям, неизвестно, но это ваша ответственность, возьмите ее на себя. Эта бюрократия вызвана несовершенством внутренних процессов российских банков.

2. Письмо, выдаваемое Банком России, максимально обезличено и поэтому не может быть использовано или предъявлено другими банками, оно даже не имеет подписи, ни обычной, ни цифровой.

3. У банков типа Яндекса и Сбера нет простейшей технической возможности синхронизации с базой данных ФинЦЕРТ, вернее есть, но в одностороннем порядке, и когда вас блокируют, они делают это за несколько часов, а когда вас исключают из базы, они действуют и становятся технически отключенными.

Обновление 1:

-

Письмо Центрального банка Российской Федерации было безличным и даже не указывало получателя.

-

В телефонном разговоре Центробанк России сообщил, что если банк снова подаст заявку, ему придется ждать 15 рабочих дней.

-

В ЦБ РФ заявили, что если банк не восстановит доступ, то ему придется подавать в суд. Видимо, ЦБ РФ имеет свои полномочия и не может влиять на банки, которые нарушают закон :)

-

Хотя ВТБ и заявил в чате, что ограничений нет, на самом деле они их не сняли.

-

Поэтому вполне возможно, что российские банки, несмотря на получение письма, не исключили меня из черного списка, либо база данных не была обновлена; по состоянию на 15 июня 2025 года ни один банк этого не подтвердил.

Больше интересных статей здесь: Банки.

Источник статьи: Бихевиористика банков в разрезе ограничений по 161-ФЗ.