RationalAnswerПавел Комаровский об инвестициях и рациональности

RationalAnswerПавел Комаровский об инвестициях и рациональности Разбираемся с юристом, почему, если суд отобрал у вас купленную бабушкину хату, – то трындец будет вам, а не банку. Нет, защита «я платить по кредиту не буду – если хотите, то забирайте у бабули квартиру в залоге» не проканает.

Это материал не про Ларису Долину. Но, я думаю, вы понимаете, при чем здесь ее фото…

На прошлой неделе в интернетах были активные бурления по поводу историй о демонических бабулях – которые продавали свою квартиру, отдавали вырученные деньги мошенникам, а потом по суду отбирали у покупателей недвижимость обратно (см. обсуждение в этой серии постов).

Особенные подгорания наблюдались по поводу вот этой истории, где покупательница такой «бабулькиной недвижимости» осталась в итоге без денег, без квартиры, и с ипотечным кредитом на 30 лет.

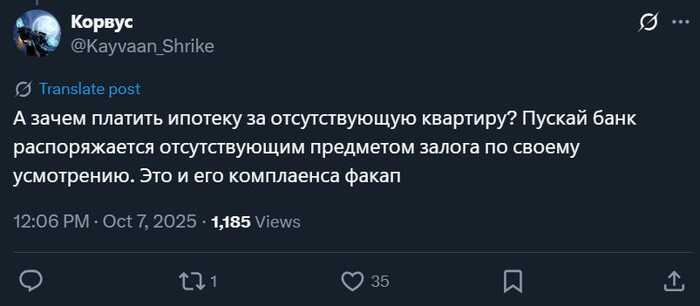

Ряд комментаторов посчитал, что «это всё фигня, так как банк в принципе не имеет права в такой ситуации требовать возврата кредита»:

Я попросил юриста Александра Малютина (со специализацией как раз по оспариванию сделок в суде) помочь мне разобраться в юридической стороне вопроса – чё там с этими ипотеками? Можно ли потерять квартиру по суду, но при этом «успешно сохранить» на себе долг перед банком?

Увы, юрист всё подтвердил: недействительность основной сделки по купле-продаже квартиры не прекращает вашего обязательства перед банком. Сказать банку «лол, я платить не буду, иди продавай заложенную квартиру!» не выйдет: по ст. 42 закона об ипотеке, при изъятии недвижимости у залогодателя в рамках виндикации (это как раз наш случай «суд решил, что сделка недействительна, и квартира на самом деле по-прежнему принадлежит бабуле») ипотечное обременение объекта автоматически снимается. Если банк будет ерепениться и отказываться снимать ипотеку с квартиры – то бабушка без проблем сможет заставить его сделать это по суду (см.

Обратите внимание: Изменение ставок по ипотеке по данным на 2 сентября 2022 года.

пример).Вы тут можете сказать: «Да как так-то? Ведь аж сам Верховный суд РФ в июле этого года официально постановил, что если банк отобрал у ипотечника квартиру в залоге – то никакого больше погашения остатка долга банк требовать не вправе (даже если денег, вырученных от продажи квартиры, на полное закрытие задолженности не хватило)!»

Это замечание действительно справедливо. Более того, оно потенциально позволяет проворачивать с ипотекой любопытные штуки. К примеру, если вы вчера взяли квартиру в ипотеку с первоначальным взносом 10%, а сегодня на рынке кризис, и рыночная стоимость объекта внезапно упала на 50% (ну, предположим) – то в этом случае выгоднее как бы сказать банку «у меня лапки, платить по кредиту больше не буду, забирай квартиру!». Да, потеряешь в этом случае уже уплаченные 10% – но зато сможешь купить такой же объект по цене в два раза ниже, сильно выгоднее выйдет.

Правда, на практике всё может получиться не так красиво: если у вас реально есть деньги, а гасить кредит вы не хотите просто потому, что вы хитрый финансовый жук – то есть риск, что банк вас затаскает по судам и будет науськивать злобных приставов, чтобы они блокировали вам все банковские счета. По итогу вы, может быть, и выиграете это дело – но в процессе потратите столько нервных клеток, что лучше бы и не ввязывались.

Так вот, теперь возвращаясь к нашему примеру, когда суд признает недействительной саму сделку по покупке квартиры у обманутой бабули: к сожалению, здесь это решение Верховного суда вообще неприменимо. Ведь квартиру тут получает обратно изначальный владелец, а не банк забирает ее в счет погашения долга.

Короче, выходит, что да – ситуация «остался без квартиры, без денег, и с ипотекой» действительно вполне возможна на практике. Сейчас работаем с юристом над большим лонгридом с разбором этих рисков – подписывайтесь на мой ТГ-канал RationalAnswer, чтобы не пропустить (здесь на площадке материал тоже появится, конечно).

Больше интересных статей здесь: Деньги.

Источник статьи: Как остаться без квартиры и с долгом по ипотеке.