На этот вопрос почти все без колебаний отвечают, что сокращение срока выгоднее. Здесь даже есть некоторые обсуждения на эту тему, хотя они и неподтверждены.

Я решил проверить, действительно ли выгоднее досрочно погасить кредит и сократить срок, и насколько велика разница.

Давайте рассмотрим конкретный пример с использованием калькулятора.

Давайте рассмотрим конкретный пример.

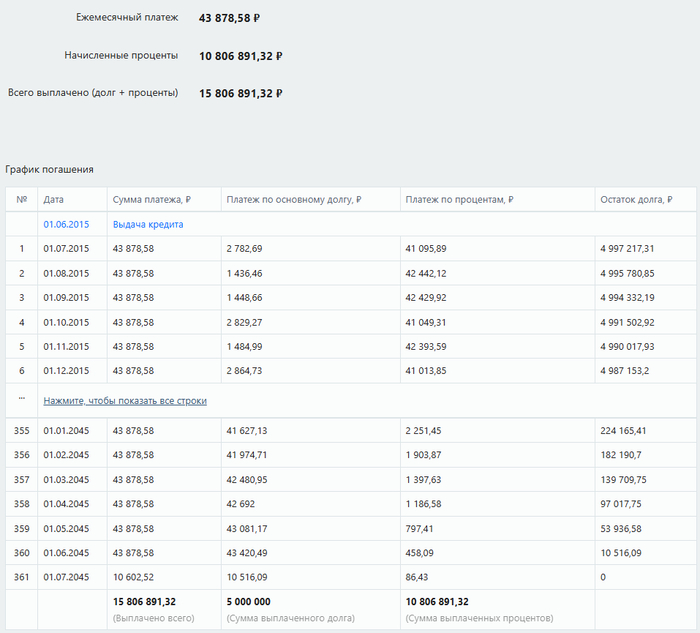

Начальные условия:

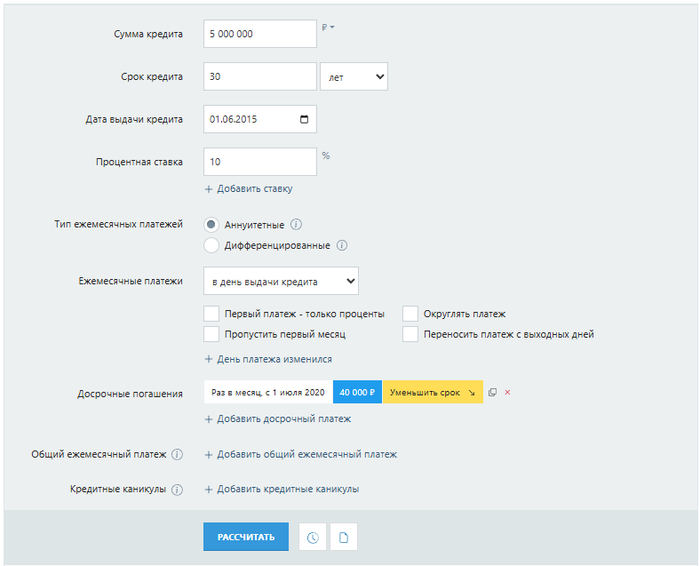

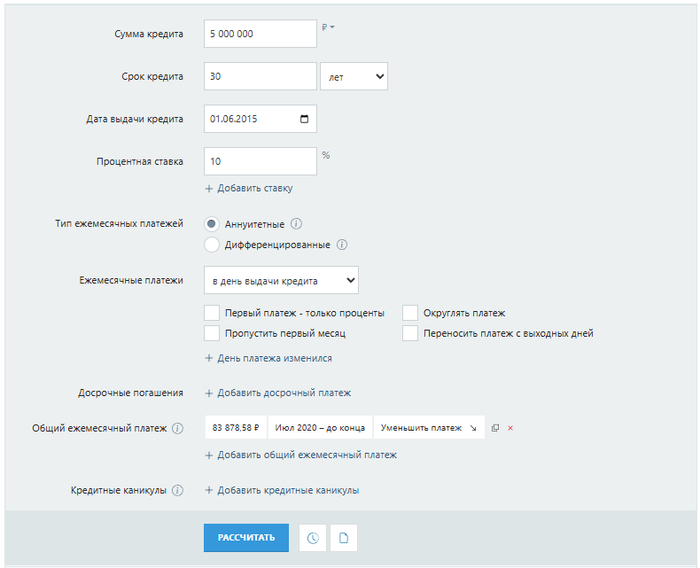

Сумма ипотечного кредита составляет 5 000 000 рублей.

Срок ипотеки 30 лет

Дата выпуска 1 июня 2015 г

Первая дата платежа 1 июля 2015 г

Процентная ставка 10%

Тип ежемесячного платежа Аннуитет

При соблюдении этих условий и строго по графику оплаты (без досрочных платежей) мы получаем следующее:

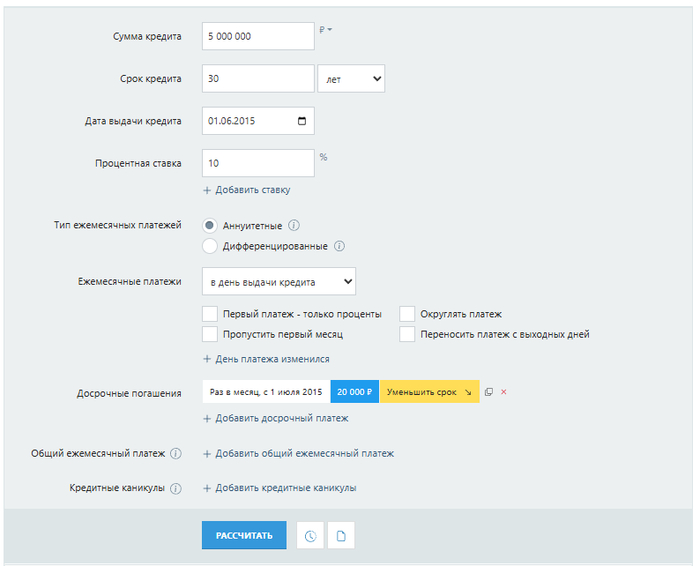

Теперь предположим, что у нас есть возможность платить дополнительно 20 000 рублей в месяц.

Обратите внимание: Просто объяснили главные условия Дальневосточной ипотеки под 2%.

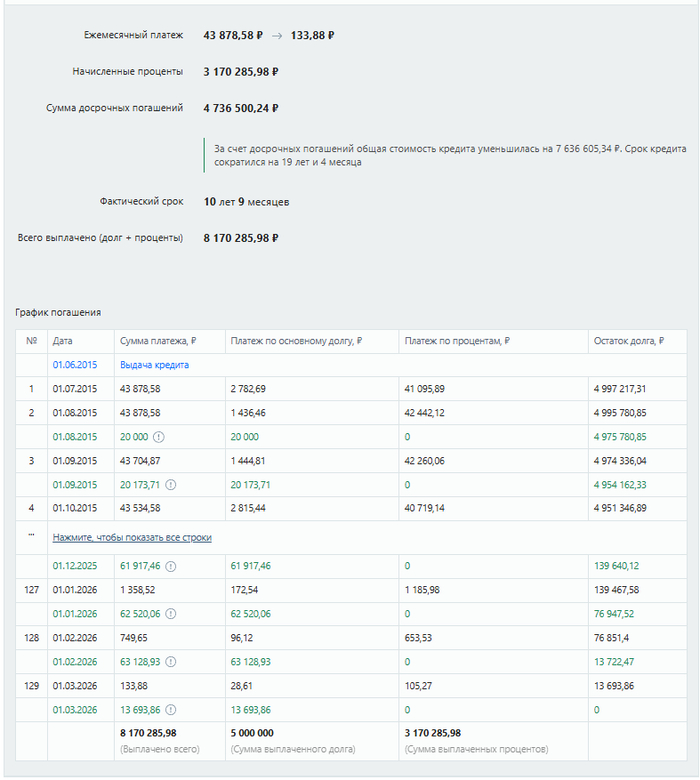

Для упрощения ситуации мы сделаем дополнительный платеж в день платежа (т.е. 1-го числа каждого месяца) согласно плану, вся сумма пойдет на погашение основного долга, а аванс мы сделаем с первого месяца и направим его на сокращение срока:

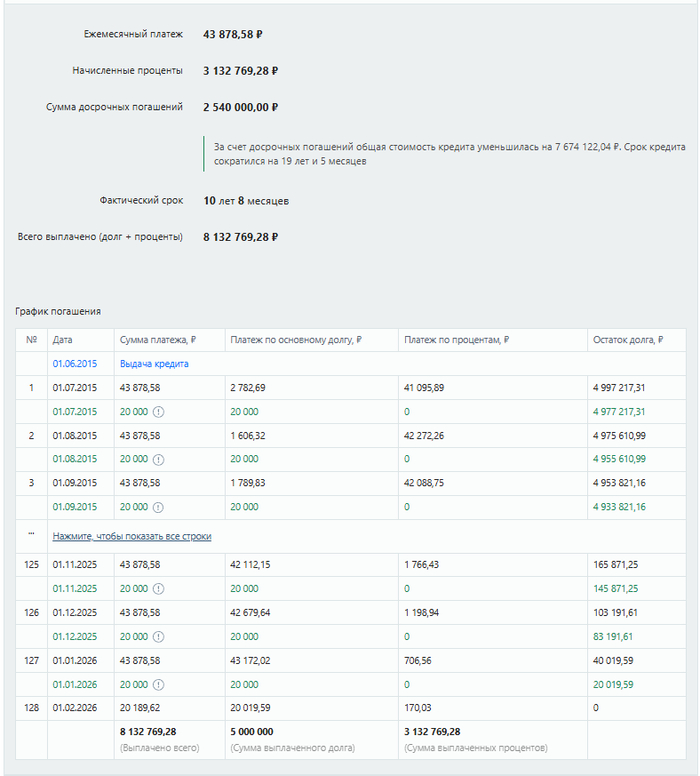

При этом досрочном погашении мы платим в общей сложности 63 878,58 в месяц (43 878,58 + 20 000) и получаем следующие изменения:

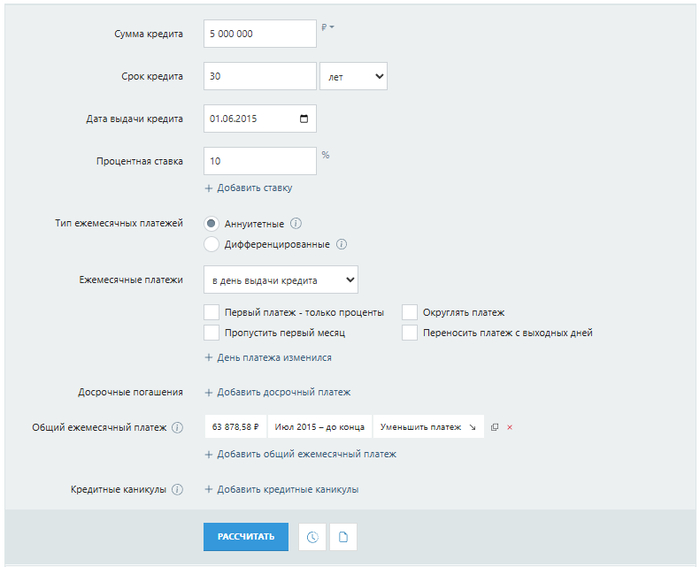

Давайте посмотрим, что произойдет, если мы будем платить те же 63 878,58 долларов в месяц, но уменьшим сумму платежа:

Получаем результат:

Давайте сравним основные моменты двух способов досрочного погашения:

Варианты сокращения срока:

За счет досрочного погашения общая стоимость кредита снижена на 7 674 122,04 ₽.

Срок кредита сокращен на 19 лет и 5 месяцев

Варианты уменьшения суммы:

За счет досрочного погашения общая стоимость кредита снижена на 7 636 605,34 ₽.

Срок кредита сокращен на 19 лет и 4 месяца

При выборе более короткого срока вы получите бонус в размере 37 516,70 рублей и срок действия — один месяц.

Но с другой стороны, возможность уменьшения суммы позволяет навсегда уменьшить ежемесячные платежи, что может быть более комфортным для кого-то, например, примерно к середине срока ежемесячные платежи уже будут составлять менее 30 000 рублей.

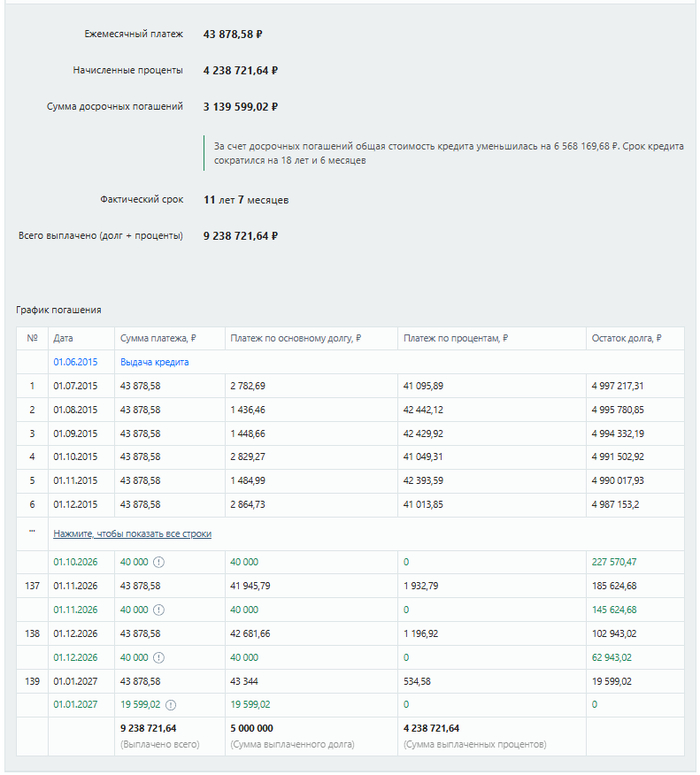

Мы изменим условия досрочного погашения: погашение начнется с июля 2020 года и потребуется дополнительно внести 40 000 рублей.

При сокращении срока:

результат:

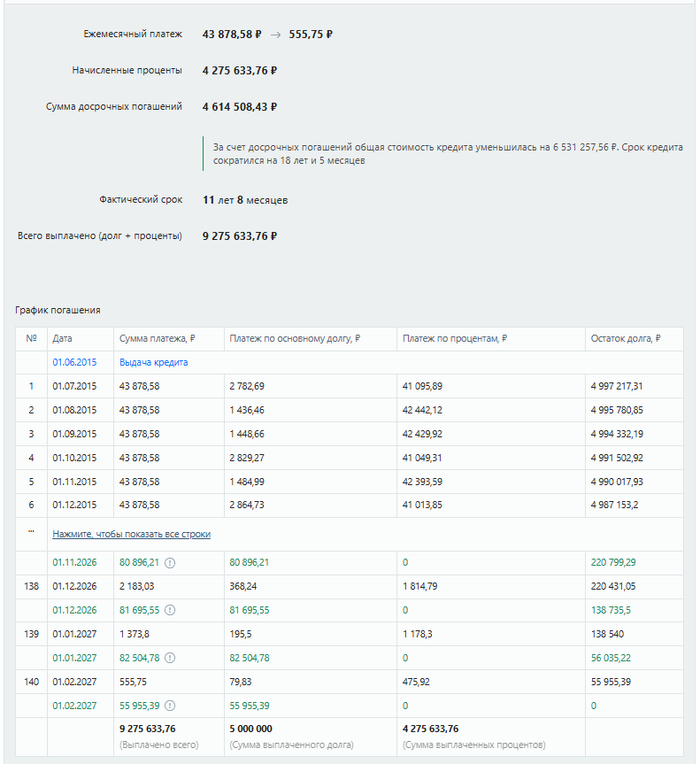

При уменьшении суммы платежа:

результат:

Давайте сравним основные моменты двух способов досрочного погашения:

Варианты сокращения срока:

За счет досрочного погашения общая стоимость кредита снижена на 6 568 169,68 ₽. Срок кредита сокращен на 18 лет и 6 месяцев

Варианты уменьшения суммы:

За счет досрочного погашения общая стоимость кредита снижена на 6 531 257,56 ₽. Срок кредита сокращен на 18 лет и 5 месяцев

При выборе более короткого срока вы получите бонус в размере 36 912,12 руб и срок действия — один месяц.

Но с другой стороны, для некоторых людей возможность уменьшения суммы важнее, чем один дополнительный месяц и меньше ежемесячного платежа.

Когда какой-нибудь «эксперт» снова скажет вам, что досрочное погашение кредита и сокращение срока, безусловно, выгоднее, чем уменьшение суммы погашения, теперь вы знаете разницу.

Больше интересных статей здесь: Деньги.

Источник статьи: Досрочное гашение ипотеки: уменьшать сумму платежа или срок?.